Mẫu Giấy đề nghị tạm ứng áp dụng đối với Công ty chứng khoán mới nhất hiện nay như thế nào? Tải mẫu ở đâu?

Mẫu Giấy đề nghị tạm ứng áp dụng đối với Công ty chứng khoán mới nhất hiện nay như thế nào?

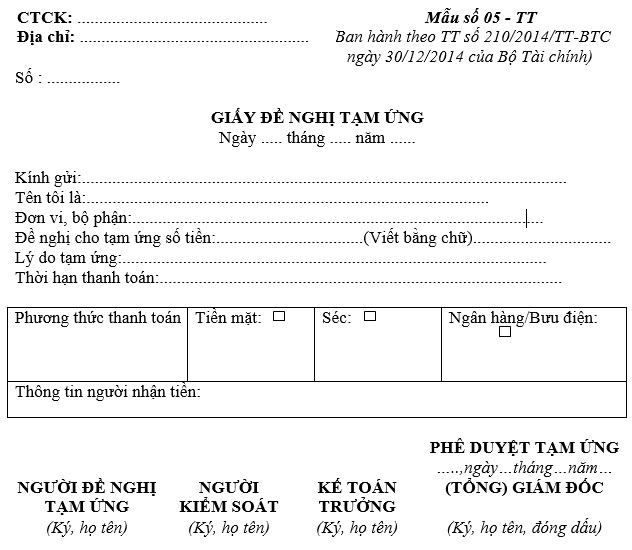

Theo Phụ lục 01 ban hành kèm theo Thông tư 210/2014/TT-BTC hướng dẫn kế toán áp dụng đối với Công ty chứng khoán quy định về mẫu Giấy đề nghị tạm ứng mới nhất hiện nay là Mẫu số 05-TT.

Dưới đây là hình ảnh mẫu Giấy đề nghị tạm ứng áp dụng đối với Công ty chứng khoán:

TẢI VỀ Mẫu Giấy đề nghị tạm ứng áp dụng đối với Công ty chứng khoán mới nhất 2023

Mẫu Giấy đề nghị tạm ứng trước tiền bán tài sản tài chính và cam kết hoàn trả mới nhất hiện nay?

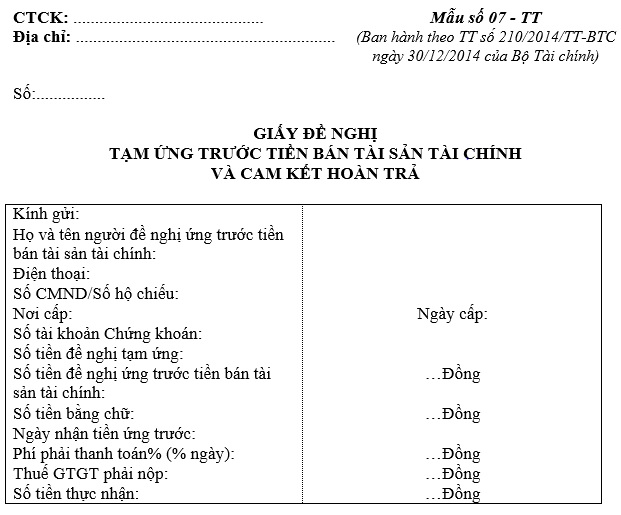

Theo Phụ lục 01 ban hành kèm theo Thông tư 210/2014/TT-BTC hướng dẫn kế toán áp dụng đối với Công ty chứng khoán quy định về mẫu Giấy đề nghị tạm ứng trước tiền bán tài sản tài chính và cam kết hoàn trả mới nhất hiện nay là Mẫu số 05-TT.

Dưới đây là hình ảnh mẫu Giấy đề nghị tạm ứng trước tiền bán tài sản tài chính và cam kết hoàn trả:

TẢI VỀ mẫu Giấy đề nghị tạm ứng trước tiền bán tài sản tài chính và cam kết hoàn trả mới nhất 2023

Mẫu Giấy đề nghị tạm ứng áp dụng đối với Công ty chứng khoán mới nhất hiện nay như thế nào? Tải về mẫu? (Hình từ Internet)

Khoản tạm ứng là gì?

Theo khoản 1 Điều 22 Thông tư 200/2014/TT-BTC quy định về nguyên tắc kế toán đối với tài khoản 141 (tạm ứng) trong doanh nghiệp như sau:

Điều 22. Tài khoản 141 - Tạm ứng

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh các khoản tạm ứng của doanh nghiệp cho người lao động trong doanh nghiệp và tình hình thanh toán các khoản tạm ứng đó.

b) Khoản tạm ứng là một khoản tiền hoặc vật tư do doanh nghiệp giao cho người nhận tạm ứng để thực hiện nhiệm vụ sản xuất, kinh doanh hoặc giải quyết một công việc nào đó được phê duyệt. Người nhận tạm ứng phải là người lao động làm việc tại doanh nghiệp. Đối với người nhận tạm ứng thường xuyên (thuộc các bộ phận cung ứng vật tư, quản trị, hành chính) phải được Giám đốc chỉ định bằng văn bản.

c) Người nhận tạm ứng (có tư cách cá nhân hay tập thể) phải chịu trách nhiệm với doanh nghiệp về số đã nhận tạm ứng và chỉ được sử dụng tạm ứng theo đúng mục đích và nội dung công việc đã được phê duyệt. Nếu số tiền nhận tạm ứng không sử dụng hoặc không sử dụng hết phải nộp lại quỹ. Người nhận tạm ứng không được chuyển số tiền tạm ứng cho người khác sử dụng.

Khi hoàn thành, kết thúc công việc được giao, người nhận tạm ứng phải lập bảng thanh toán tạm ứng (kèm theo chứng từ gốc) để thanh toán toàn bộ, dứt điểm (theo từng lần, từng khoản) số tạm ứng đã nhận, số tạm ứng đã sử dụng và khoản chênh lệch giữa số đã nhận tạm ứng với số đã sử dụng (nếu có). Khoản tạm ứng sử dụng không hết nếu không nộp lại quỹ thì phải tính trừ vào lương của người nhận tạm ứng. Trường hợp chi quá số nhận tạm ứng thì doanh nghiệp sẽ chi bổ sung số còn thiếu.

d) Phải thanh toán dứt điểm khoản tạm ứng kỳ trước mới được nhận tạm ứng kỳ sau. Kế toán phải mở sổ kế toán chi tiết theo dõi cho từng người nhận tạm ứng và ghi chép đầy đủ tình hình nhận, thanh toán tạm ứng theo từng lần tạm ứng.

2. Kết cấu và nội dung phản ánh của tài khoản 141 - Tạm ứng

Bên Nợ:

Các khoản tiền, vật tư đã tạm ứng cho người lao động của doanh nghiệp.

Bên Có:

- Các khoản tạm ứng đã được thanh toán;

- Số tiền tạm ứng dùng không hết nhập lại quỹ hoặc tính trừ vào lương;

- Các khoản vật tư sử dụng không hết nhập lại kho.

Số dư bên Nợ:

Số tạm ứng chưa thanh toán.

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

a) Khi tạm ứng tiền hoặc vật tư cho người lao động trong doanh nghiệp, ghi:

Nợ TK 141 - Tạm ứng

Có các TK 111, 112, 152,...

b) Khi thực hiện xong công việc được giao, người nhận tạm ứng lập Bảng thanh toán tạm ứng kèm theo các chứng từ gốc đã được ký duyệt để quyết toán khoản tạm ứng, ghi:

Nợ các TK 152,153, 156, 241, 331, 621,623, 627, 642, ...

Có TK 141 - Tạm ứng.

c) Các khoản tạm ứng chi (hoặc sử dụng) không hết, phải nhập lại quỹ, nhập lại kho hoặc trừ vào lương của người nhận tạm ứng, ghi:

Nợ TK 111 - Tiền mặt

Nợ TK 152- Nguyên liệu, vật liệu

Nợ TK 334 - Phải trả người lao động

Có TK 141 - Tạm ứng.

d) Trường hợp số thực chi đã được duyệt lớn hơn số đã nhận tạm ứng, kế toán lập phiếu chi để thanh toán thêm cho người nhận tạm ứng, ghi:

Nợ các TK 152, 153,156, 241, 621, 622, 627,...

Có TK 111 - Tiền mặt.

Theo đó, khoản tạm ứng là một khoản tiền hoặc vật tư do doanh nghiệp giao cho người nhận tạm ứng để thực hiện nhiệm vụ sản xuất, kinh doanh hoặc giải quyết một công việc nào đó được phê duyệt.

Người nhận tạm ứng phải là người lao động làm việc tại doanh nghiệp. Đối với người nhận tạm ứng thường xuyên (thuộc các bộ phận cung ứng vật tư, quản trị, hành chính) phải được Giám đốc chỉ định bằng văn bản.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Dấu dưới hình thức chữ ký số có phải là dấu của doanh nghiệp? Làm giả con dấu của doanh nghiệp bị phạt bao nhiêu tiền?

- Chủ hàng hóa quá cảnh có phải nộp lệ phí hải quan và các loại phí khác cho hàng hóa quá cảnh của mình không?

- Tiêu chuẩn quốc gia TCVN 13929:2024 về Bê tông - Phương pháp thử tăng tốc Cacbonat hóa thế nào?

- Mức ưu đãi trong lựa chọn nhà đầu tư thực hiện dự án đầu tư có sử dụng đất? Quy định về việc quản lý nguồn thu lựa chọn nhà đầu tư?

- Không chấp hành quyết định thanh tra, kiểm tra trong quản lý giá từ ngày 12/7/2024 bị xử phạt bao nhiêu tiền?