Mẫu giấy đề nghị khấu trừ thuế đã nộp ở nước ngoài vào thuế phải nộp tại Việt Nam theo Hiệp định thuế là mẫu nào?

- Những đối tượng nào được khấu trừ thuế đã nộp ở nước ngoài vào thuế phải nộp tại Việt Nam?

- Mẫu giấy đề nghị khấu trừ thuế đã nộp ở nước ngoài vào thuế phải nộp tại Việt Nam theo Hiệp định thuế là mẫu nào?

- Thời hạn xem xét và giải quyết việc khấu trừ thuế đã nộp ở nước ngoài vào thuế phải nộp tại Việt Nam là bao lâu?

Những đối tượng nào được khấu trừ thuế đã nộp ở nước ngoài vào thuế phải nộp tại Việt Nam?

Theo quy định tại Điều 62 Thông tư 80/2021/TT-BTC thì đối tượng được khấu trừ thuế đã nộp ở nước ngoài vào thuế phải nộp tại Việt Nam là các tổ chức, cá nhân đáp ứng điều kiện sau đây:

- Đối tượng cư trú của Việt Nam;

- Đã nộp thuế tại Nước ký kết Hiệp định thuế với Việt Nam;

- Số thuế đã nộp là đúng với quy định của pháp luật nước ngoài và quy định của Hiệp định thuế.

Những đối tượng nào được khấu trừ thuế đã nộp ở nước ngoài vào thuế phải nộp tại Việt Nam? (Hình từ Internet)

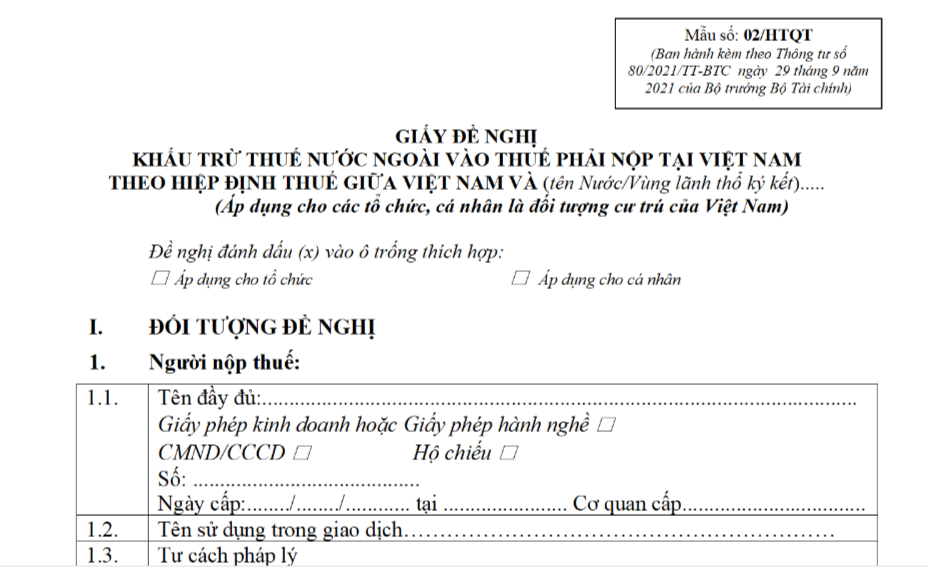

Mẫu giấy đề nghị khấu trừ thuế đã nộp ở nước ngoài vào thuế phải nộp tại Việt Nam theo Hiệp định thuế là mẫu nào?

Mẫu giấy đề nghị khấu trừ thuế đã nộp ở nước ngoài vào thuế phải nộp tại Việt Nam được quy định tại khoản 3 Điều 62 Thông tư 80/2021/TT-BTC như sau:

Thủ tục hồ sơ miễn thuế, giảm thuế theo Hiệp định tránh đánh thuế hai lần (Hiệp định thuế)

...

3. Khấu trừ số thuế đã nộp tại nước ngoài vào thuế phải nộp tại Việt Nam

Các tổ chức, cá nhân là đối tượng cư trú của Việt Nam đã nộp thuế tại Nước ký kết Hiệp định thuế với Việt Nam và số thuế đã nộp là đúng với quy định của pháp luật nước ngoài và quy định của Hiệp định thuế thì sẽ được khấu trừ số thuế đã nộp (hoặc được coi như đã nộp) tại Nước ký kết Hiệp định thuế với Việt Nam vào số thuế phải nộp tại Việt Nam. Thủ tục khấu trừ thuế số thuế đã nộp tại nước ngoài vào số thuế phải nộp tại Việt Nam như sau:

a) Người nộp thuế gửi hồ sơ đề nghị khấu trừ số thuế đã nộp (hoặc được coi như đã nộp) tại nước ngoài vào số thuế phải nộp tại Việt Nam đến cơ quan thuế quản lý trực tiếp. Hồ sơ gồm:

a.1) Giấy đề nghị khấu trừ thuế nước ngoài vào thuế phải nộp tại Việt Nam theo Hiệp định thuế theo mẫu số 02/HTQT ban hành kèm theo phụ lục I Thông tư này, trong đó cung cấp các thông tin về giao dịch liên quan đến số thuế nước ngoài đề nghị được khấu trừ vào số thuế phải nộp tại Việt Nam thuộc phạm vi điều chỉnh của Hiệp định thuế.

...

Như vậy, mẫu giấy đề nghị khấu trừ thuế đã nộp ở nước ngoài vào thuế phải nộp tại Việt Nam theo Hiệp định thuế được quy định theo mẫu số 02/HTQT tại phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC.

Trong đó cung cấp các thông tin về giao dịch liên quan đến số thuế nước ngoài đề nghị được khấu trừ vào số thuế phải nộp tại Việt Nam thuộc phạm vi điều chỉnh của Hiệp định thuế.

TẢI VỀ mẫu giấy đề nghị khấu trừ thuế đã nộp ở nước ngoài vào thuế phải nộp tại Việt Nam theo Hiệp định thuế tại đây.

Thời hạn xem xét và giải quyết việc khấu trừ thuế đã nộp ở nước ngoài vào thuế phải nộp tại Việt Nam là bao lâu?

Thời hạn xem xét và giải quyết việc khấu trừ thuế đã nộp được quy dịnh tại khoản 3 Điều 62 Thông tư 80/2021/TT-BTC như sau:

Thủ tục hồ sơ miễn thuế, giảm thuế theo Hiệp định tránh đánh thuế hai lần (Hiệp định thuế)

...

3. Khấu trừ số thuế đã nộp tại nước ngoài vào thuế phải nộp tại Việt Nam

...

a.2.3.3) Bản sao Tờ khai thuế khấu trừ tại nguồn đối với lợi tức cổ phần được chia có xác nhận của người nộp thuế;

a.2.3.4) Xác nhận của cơ quan thuế nước ngoài về số thuế đã nộp đối với cổ phần được chia và số thuế thu nhập công ty đã nộp trước khi chia lãi cổ phần.

a.3) Giấy uỷ quyền trong trường hợp người nộp thuế uỷ quyền cho đại diện hợp pháp thực hiện thủ tục áp dụng Hiệp định thuế.

b) Cơ quan thuế căn cứ hồ sơ xem xét và giải quyết số thuế đã nộp tại nước ngoài được khấu trừ với số thuế phải nộp tại Việt Nam theo quy định tại Hiệp định thuế và hướng dẫn tại Thông tư này trong thời hạn 10 ngày làm việc kể từ thời điểm nhận đủ hồ sơ nêu tại điểm a khoản này. Thời hạn 10 ngày làm việc không bao gồm thời gian bổ sung và giải trình hồ sơ.

4. Đề nghị áp dụng Thủ tục thỏa thuận song phương theo Hiệp định tránh đánh thuế hai lần

a) Người nộp thuế là đối tượng cư trú của Việt Nam đề nghị áp dụng thủ tục thỏa thuận song phương với cơ quan thuế Việt Nam khi nhận thấy việc giải quyết của cơ quan thuế nước ngoài đã hoặc sẽ làm cho người nộp thuế phải nộp thuế không đúng với quy định của Hiệp định thuế. Người nộp thuế là đối tượng cư trú của nước ngoài đề nghị áp dụng thủ tục thỏa thuận song phương với cơ quan thuế nước ngoài nơi người nộp thuế là đối tượng cư trú.

...

Như vậy, trong quy định, trong thời hạn 10 ngày làm việc kể từ thời điểm nhận đủ hồ sơ, cơ quan thuế có trách nhiệm xem xét và giải quyết số thuế đã nộp tại nước ngoài được khấu trừ với số thuế phải nộp tại Việt Nam.

Thời hạn 10 ngày làm việc không bao gồm thời gian bổ sung và giải trình hồ sơ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nhà thầu thi công xây dựng có trách nhiệm tổ chức thực hiện công tác quan trắc trong quá trình xây dựng không?

- Nhà nước quản lý ngoại thương thế nào? Bộ Công Thương có trách nhiệm gì trong quản lý nhà nước về ngoại thương?

- Ai quyết định biện pháp cấm xuất khẩu, cấm nhập khẩu theo quy định của pháp luật về ngoại thương?

- Mẫu phiếu xin ý kiến chi ủy nơi cư trú dành cho đảng viên? Nhiệm vụ của đảng viên đang công tác ở nơi cư trú?

- Ngày 27 tháng 11 là ngày gì? Ngày 27 tháng 11 dương là ngày bao nhiêu âm 2024? Ngày 27 tháng 11 có sự kiện gì ở Việt Nam?