Mẫu đơn đề nghị gia hạn nộp thuế dành cho hộ kinh doanh gặp khó khăn do dịch bệnh là mẫu nào? Tải ở đâu?

- Người nộp thuế là hộ kinh doanh gặp khó khăn do dịch bệnh thì có được gia hạn nộp thuế hay không?

- Hồ sơ gia hạn nộp thuế đối với trường hợp hộ kinh doanh gặp khó khăn do dịch bệnh bao gồm những tài liệu nào?

- Mẫu đơn đề nghị gia hạn nộp thuế dành cho hộ kinh doanh gặp khó khăn do dịch bệnh là mẫu nào?

- Xác định số tiền được gia hạn nộp thuế khi gặp khó khăn do dịch bệnh như thế nào?

Người nộp thuế là hộ kinh doanh gặp khó khăn do dịch bệnh thì có được gia hạn nộp thuế hay không?

Theo khoản 1 Điều 62 Luật Quản lý thuế 2019 có quy định về gia hạn nộp thuế như sau:

Gia hạn nộp thuế

1. Việc gia hạn nộp thuế được xem xét trên cơ sở đề nghị của người nộp thuế thuộc một trong các trường hợp sau đây:

a) Bị thiệt hại vật chất, gây ảnh hưởng trực tiếp đến sản xuất, kinh doanh do gặp trường hợp bất khả kháng quy định tại khoản 27 Điều 3 của Luật này;

b) Phải ngừng hoạt động do di dời cơ sở sản xuất, kinh doanh theo yêu cầu của cơ quan có thẩm quyền làm ảnh hưởng đến kết quả sản xuất, kinh doanh

...

Dẫn chiếu đến khoản 27 Điều 3 Luật Quản lý thuế 2019 quy định như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

...

27. Trường hợp bất khả kháng bao gồm:

a) Người nộp thuế bị thiệt hại vật chất do gặp thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ;

b) Các trường hợp bất khả kháng khác theo quy định của Chính phủ.

Như vậy, theo các quy định nêu trên, người nộp thuế là hộ kinh doanh gặp khó khăn do dịch bệnh thì được xem xét gia hạn nộp thuế.

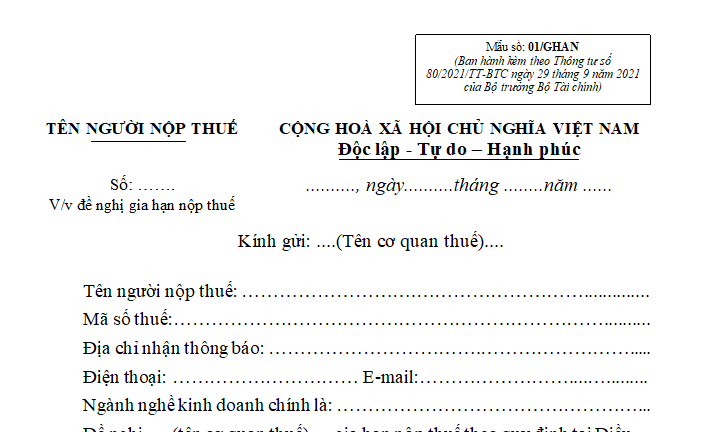

Mẫu đơn đề nghị gia hạn nộp thuế dành cho hộ kinh doanh gặp khó khăn do dịch bệnh là mẫu nào? Tải ở đâu? (Hình từ Internet)

Hồ sơ gia hạn nộp thuế đối với trường hợp hộ kinh doanh gặp khó khăn do dịch bệnh bao gồm những tài liệu nào?

Căn cứu theo điểm a khoản 2 Điều 24 Thông tư 80/2021/TT-BTC quy định về hồ sơ gia hạn nộp thuế đối với hộ kinh doanh gặp khó khăn do dịch bệnh bao gồm các tài liệu sau:

- Văn bản đề nghị gia hạn nộp thuế của người nộp thuế;

- Tài liệu xác nhận về thời gian, địa điểm xảy ra dịch bệnh của cơ quan có thẩm quyền (bản chính hoặc bản sao có xác nhận của người nộp thuế);

- Văn bản xác định giá trị vật chất bị thiệt hại do người nộp thuế hoặc người đại diện hợp pháp của người nộp thuế lập và chịu trách nhiệm về tính chính xác của số liệu;

- Văn bản (bản chính hoặc bản sao có xác nhận của người nộp thuế) quy định trách nhiệm của tổ chức, cá nhân phải bồi thường thiệt hại (nếu có);

- Các chứng từ (bản chính hoặc bản sao có xác nhận của người nộp thuế) liên quan đến việc bồi thường thiệt hại (nếu có).

Mẫu đơn đề nghị gia hạn nộp thuế dành cho hộ kinh doanh gặp khó khăn do dịch bệnh là mẫu nào?

Mẫu đơn đề nghị gia hạn nộp thuế dành cho hộ kinh doanh gặp khó khăn do dịch bệnh là Mẫu 01/GHAN ban hành kèm Phụ lục I Thông tư 80/2021/TT-BTC có dạng như sau:

TẢI VỀ Mẫu đơn đề nghị gia hạn nộp thuế dành cho hộ kinh doanh gặp khó khăn do dịch bệnh

Xác định số tiền được gia hạn nộp thuế khi gặp khó khăn do dịch bệnh như thế nào?

Căn cứ theo điểm a khoản 3 Điều 24 Thông tư 80/2021/TT-BTC quy định về hồ sơ gia hạn nộp thuế:

Trình tự, thủ tục và hồ sơ gia hạn nộp thuế

...

3. Xác định số tiền được gia hạn nộp thuế

a) Đối với người nộp thuế gặp thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ quy định tại điểm a khoản 27 Điều 3 Luật Quản lý thuế: Số tiền thuế được gia hạn nộp thuế là số tiền thuế nợ tính đến thời điểm người nộp thuế gặp thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ nhưng không vượt quá giá trị vật chất bị thiệt hại sau khi trừ các khoản được bồi thường, bảo hiểm theo quy định (nếu có)

b) Đối với người nộp thuế gặp trường hợp bất khả kháng khác theo quy định tại khoản 1 Điều 3 Nghị định số 126/2020/NĐ-CP: Số tiền thuế được gia hạn nộp thuế là số tiền thuế nợ tính đến thời điểm người nộp thuế gặp trường hợp bất khả kháng khác, nhưng không vượt quá giá trị vật chất bị thiệt hại sau khi trừ các khoản được bồi thường, bảo hiểm theo quy định (nếu có).

c) Đối với trường hợp di dời cơ sở sản xuất, kinh doanh theo quy định tại điểm b khoản 1 Điều 62 Luật Quản lý thuế: Số tiền thuế được gia hạn là số tiền thuế nợ tính đến thời điểm người nộp thuế bắt đầu ngừng hoạt động sản xuất kinh doanh để thực hiện di dời, nhưng không vượt quá chi phí thực hiện di dời và thiệt hại do phải di dời gây ra sau khi trừ đi các khoản được hỗ trợ, đền bù thiệt hại theo quy định. Chi phí di dời không bao gồm chi phí xây dựng cơ sở sản xuất kinh doanh mới. Trường hợp cơ quan có thẩm quyền phát hiện người nộp thuế không thực hiện di dời thì người nộp thuế phải nộp số tiền thuế đã được gia hạn và tiền chậm nộp tính trên số tiền thuế đã được gia hạn nộp thuế.

Như vậy, số tiền thuế được gia hạn nộp thuế đối với người nộp thuế gặp khó khăn do dịch bệnh là số tiền thuế nợ tính đến thời điểm người nộp thuế gặp dịch bệnh nhưng không vượt quá giá trị vật chất bị thiệt hại sau khi trừ các khoản được bồi thường, bảo hiểm theo quy định (nếu có).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hồ sơ, thủ tục xét công nhận đảng viên dự bị thành đảng viên chính thức? Đảng viên dự bị có được biểu quyết không?

- Giá hợp đồng trọn gói là gì? Giá hợp đồng trọn gói được áp dụng cho các gói thầu xây dựng nào?

- Mẫu sổ tiếp nhận lưu trú mới nhất là mẫu nào? Sổ tiếp nhận lưu trú được sử dụng trong trường hợp nào?

- Tạm ngừng xuất khẩu là biện pháp áp dụng đối với hàng hóa từ đâu đến đâu theo quy định pháp luật?

- Người dân có được soát người, khám xét người khác khi nghi bị lấy cắp đồ không? Có bị truy cứu TNHS?