Mẫu báo cáo tổng hợp thu ngân sách nhà nước về tiền chậm nộp, tiền phạt đối với hàng hóa xuất nhập khẩu? Tải mẫu ở đâu?

- Mẫu báo cáo tổng hợp thu ngân sách nhà nước về tiền chậm nộp, tiền phạt đối với hàng hóa xuất nhập khẩu? Tải mẫu ở đâu?

- Cách lập mẫu báo cáo tổng hợp thu ngân sách nhà nước về tiền chậm nộp, tiền phạt đối với hàng hóa xuất nhập khẩu thế nào?

- Tài khoản 333 - Thanh toán với ngân sách nhà nước về tiền thu phạt, tiền chậm nộp và thu khác đối với hàng hóa xuất nhập có mấy tài khoản cấp 2?

Mẫu báo cáo tổng hợp thu ngân sách nhà nước về tiền chậm nộp, tiền phạt đối với hàng hóa xuất nhập khẩu? Tải mẫu ở đâu?

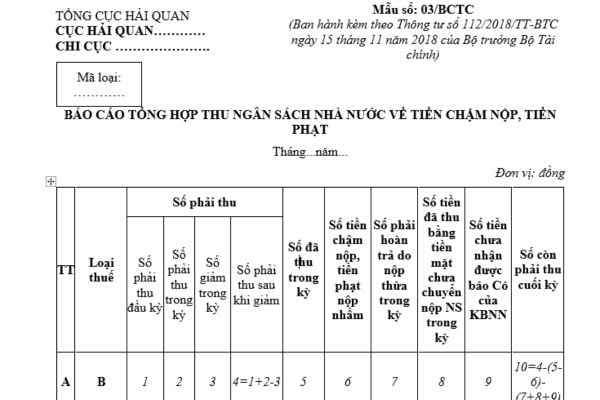

Mẫu báo cáo tổng hợp thu ngân sách nhà nước về tiền chậm nộp, tiền phạt đối với hàng hóa xuất nhập khẩu mới nhất hiện nay là Mẫu số 03/BCTC được quy định tại Phụ lục số 04 ban hành kèm theo Thông tư 112/2018/TT-BTC (sửa đổi bổ sung Mẫu số 03/BCTC ban hành kèm theo Thông tư 174/2015/TT-BTC) như sau:

Tải về Mẫu báo cáo tổng hợp thu ngân sách nhà nước về tiền chậm nộp, tiền phạt đối với hàng hóa xuất nhập khẩu.

Cách lập mẫu báo cáo tổng hợp thu ngân sách nhà nước về tiền chậm nộp, tiền phạt đối với hàng hóa xuất nhập khẩu thế nào?

Cách lập mẫu báo cáo tổng hợp thu ngân sách nhà nước về tiền chậm nộp, tiền phạt đối với hàng hóa xuất nhập khẩu được hướng dẫn tại Mẫu số 03/BCTC Phụ lục số 04 ban hành kèm theo Thông tư 112/2018/TT-BTC như sau:

(1) Mục đích:

Nhằm phản ánh toàn bộ tình hình thu ngân sách nhà nước về tiền chậm nộp, tiền phạt phải thu; đã thu; đã giảm trong kỳ và số còn phải thu cuối kỳ.

(2) Căn cứ lập:

Căn cứ vào sổ chi tiết TK 133- Phải thu tiền phạt, chậm nộp, khác; TK 111- Tiền mặt; TK 113- tiền đang chuyển, tiền chờ xác nhận thông tin từ Kho bạc Nhà nước; TK 713- Thu phạt, tiền chậm nộp; TK 813- Giảm tiền phạt, chậm nộp và thu khác; TK 333- Thanh toán với ngân sách nhà nước về thu phạt, tiền chậm nộp và thu khác; TK 336- Phải hoàn thuế chuyên thu và thu khác đã thu.

(3) Phương pháp lập:

Cột A: Số thứ tự các loại thuế phát sinh.

Cột B: Loại thuế.

Cột 1: Phản ánh số phải thu đầu kỳ, số người nộp còn nợ đầu kỳ; số liệu trên cột này lấy từ số dư cuối kỳ trước chuyển sang (dư cuối kỳ TK 133- Phải thu tiền phạt, chậm nộp, khác, dư bên Nợ số dương, dư bên Có số âm).

Cột 2: Phản ánh số phải thu phát sinh trong kỳ, số liệu trên cột này lấy từ số phát sinh bên Có TK 713 - Thu phạt, tiền chậm nộp.

Cột 3: Số giảm trong kỳ theo quyết định không thu, miễn, giảm, xóa nợ. Số liệu cột này lấy từ số phát sinh Nợ TK 813- Giảm tiền phạt, chậm nộp và thu khác trừ giảm phí lệ phí và khác.

Cột 4 = cột 1 + cột 2- cột 3

Cột 5: Số đã thu trong kỳ, số liệu lấy từ phát sinh Nợ TK 333- Thanh toán với ngân sách nhà nước về thu phạt, tiền chậm nộp và thu khác (TK chi tiết của tiền chậm nộp, tiền phạt)

Cột 6: Số tiền chậm nộp, tiền phạt nộp nhầm (các bút toán Nợ TK 333/Có TK 338).

Cột 7: Số phải hoàn trả do nộp thừa trong kỳ lấy số phát sinh các bút toán Nợ TK 133/ Có TK 336 (TK chi tiết tiền chậm nộp, tiền phạt).

Cột 8: Số đã thu tiền chậm nộp, tiền phạt bằng tiền mặt chưa chuyển nộp ngân sách nhà nước, lấy các bút toán phát sinh Nợ TK 111/Có TK 133 + các bút toán phát sinh Nợ TK 111/Có TK 713 - các bút toán phát sinh Nợ TK 333/Có TK 111.

Cột 9: Số tiền chậm nộp, tiền phạt người nộp thuế nộp qua ngân hàng, Kho bạc Nhà nước đã gửi đến cổng thanh toán điện tử hải quan nhưng chưa nhận được báo có của Kho bạc Nhà nước, lấy các bút toán Nợ TK 113/Có TK 133 + Tổng Nợ TK 113/Có TK 713 - Tổng Nợ TK 333/Có TK 113

Cột 10 = Cột 4 - (Cột 5 - Cột 6) - (Cột 7 + Cột 8+ Cột 9) (Phản ánh số dư cuối kỳ TK 133 dư bên Nợ số dương, dư bên Có số âm).

Mẫu báo cáo tổng hợp thu ngân sách nhà nước về tiền chậm nộp, tiền phạt đối với hàng hóa xuất nhập khẩu? Tải mẫu ở đâu? (Hình từ Internet)

Tài khoản 333 - Thanh toán với ngân sách nhà nước về tiền thu phạt, tiền chậm nộp và thu khác đối với hàng hóa xuất nhập có mấy tài khoản cấp 2?

Căn cứ theo quy định tại Điều 31 Thông tư 174/2015/TT-BTC như sau:

Tài khoản 333- Thanh toán với NSNN về tiền thu phạt, tiền chậm nộp và thu khác

1. Nguyên tắc kế toán

a) Tài khoản này phản ánh tình hình thu nộp ngân sách nhà nước của cơ quan hải quan về các khoản tiền thu phạt, tiền chậm nộp và thu khác đã nộp ngân sách nhà nước theo quy định.

b) Chứng từ để hạch toán tài khoản này là Giấy nộp tiền vào ngân sách, chứng từ liên quan bù trừ, điều chỉnh... có xác nhận của Kho bạc Nhà nước, chứng từ báo có khác của Kho bạc Nhà nước ...

2. Kết cấu và nội dung phản ánh của Tài khoản 333- Thanh toán với NSNN về tiền thu phạt, tiền chậm nộp và thu khác

Bên Nợ: Số tiền phạt, tiền chậm nộp, tiền bán hàng tịch thu, tiền bán hàng tồn đọng đã nộp vào ngân sách nhà nước được tính vào số thu của cơ quan hải quan;

Bên Có: Kết chuyển số tiền phạt, tiền chậm nộp, số thu bán hàng tịch thu, tiền bán hàng tồn đọng phải thu vào ngân sách nhà nước; Kết chuyển số tiền phạt, tiền chậm nộp nộp thừa đã hoàn từ ngân sách nhà nước.

Số dư bên Có: Phản ánh số tiền phạt, tiền chậm nộp còn phải thu nộp ngân sách nhà nước.

Số dư bên Nợ: Phản ánh số tiền phạt, tiền chậm nộp nộp thừa ngân sách nhà nước còn phải trả lại người nộp thuế.

Tài khoản 333- Thanh toán với NSNN về tiền thu phạt, tiền chậm nộp và thu khác, có 06 tài khoản cấp 2, như sau:

- Tài khoản 33301- Tiền chậm nộp thuế

- Tài khoản 33302- Tiền phạt VPHC

- Tài khoản 33303- Tiền chậm nộp phạt VPHC

- Tài khoản 33306- Thu bán hàng tịch thu

- Tài khoản 33307- Thu bán hàng tồn đọng

- Tài khoản 33399- Thu khác.

Theo đó, tài khoản 333 - Thanh toán với ngân sách nhà nước về tiền thu phạt, tiền chậm nộp và thu khác đối với hàng hóa xuất nhập có 06 tài khoản cấp 2, bao gồm:

- Tài khoản 33301 - Tiền chậm nộp thuế

- Tài khoản 33302 - Tiền phạt vi phạm hành chính

- Tài khoản 33303 - Tiền chậm nộp phạt vi phạm hành chính

- Tài khoản 33306 - Thu bán hàng tịch thu

- Tài khoản 33307 - Thu bán hàng tồn đọng

- Tài khoản 33399 - Thu khác.

Xem thêm: Việc đánh giá tình hình thực hiện thu ngân sách nhà nước tuân theo những nguyên tắc nào?

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hồ sơ đề nghị cấp Giấy phép cung cấp dịch vụ trò chơi điện tử G1 trên mạng từ ngày 25/12/2024 gồm những gì?

- Nhãn phụ hàng nhập khẩu dán trước hay sau thông quan? Vị trí phải đặt của nhãn phụ như thế nào?

- Kiểm soát thủ tục hành chính được thực hiện khi nào? Nhiệm vụ, quyền hạn của Phòng kiểm soát thủ tục hành chính thuộc bộ là gì?

- Mẫu Email booking KOL phổ biến hiện nay? Cách viết email booking KOL? Quảng cáo không đúng về xuất xứ sản phẩm bị phạt bao nhiêu tiền?

- Nhà chung cư có tầng hầm thì đánh số tầng hầm như thế nào? Biển số căn hộ của nhà chung cư được viết như thế nào?