Mẫu báo cáo tình hình tài chính áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế?

- Mẫu báo cáo tình hình tài chính áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế?

- Hướng dẫn cách điền mẫu báo cáo tình hình tài chính áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế mới nhất?

- Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế phải lập báo cáo tài chính và gửi chậm nhất khi nào?

Mẫu báo cáo tình hình tài chính áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế?

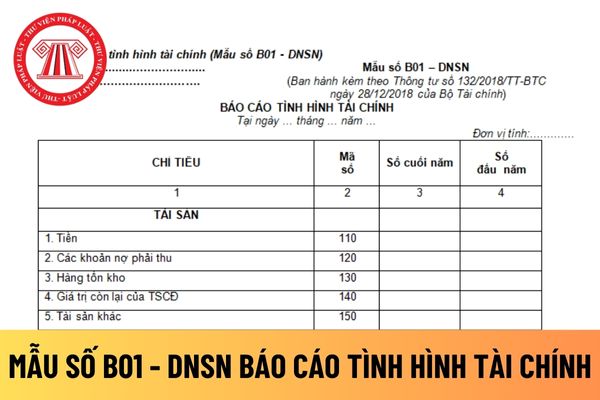

Mẫu báo cáo tình hình tài chính áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế được hướng dẫn tại Mẫu số B01 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải về Mẫu báo cáo tình hình tài chính áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế mới nhất hiện nay.

Mẫu báo cáo tình hình tài chính

Hướng dẫn cách điền mẫu báo cáo tình hình tài chính áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế mới nhất?

Cách điền mẫu báo cáo tình hình tài chính áp dụng cho các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế được hướng dẫn tại Mẫu số B01 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC như sau:

(1) Tài sản

- Tiền (Mã số 110)

Chỉ tiêu này phản ánh toàn bộ tiền mặt tại quỹ, tiền gửi ngân hàng có kỳ hạn và không kỳ hạn hiện có của doanh nghiệp tại thời điểm báo cáo.

Số liệu để ghi vào chỉ tiêu này là tổng số dư Nợ của TK 111.

- Các khoản nợ phải thu (Mã số 120)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị của các khoản nợ phải thu tại thời điểm báo cáo, như: Phải thu của khách hàng, thuế GTGT được khấu trừ, tài sản thiếu chờ xử lý, tạm ứng, ký cược, ký quỹ,....

Số liệu để ghi vào chỉ tiêu này căn cứ vào tổng số dư Nợ của TK 131 tại thời điểm cuối kỳ.

Trường hợp TK 131 có tổng số dư bên Có thì được ghi vào chỉ tiêu mã số 310- Các khoản nợ phải trả.

- Hàng tồn kho (Mã số 130)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị hiện có các loại hàng tồn kho dự trữ cho quá trình sản xuất, kinh doanh của doanh nghiệp tại thời điểm báo cáo.

Số liệu để ghi vào chỉ tiêu này là số dư Nợ của TK 152.

- Giá trị còn lại của TSCĐ (Mã số 140)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị còn lại (nguyên giá trừ giá trị hao mòn lũy kế) của các loại TSCĐ tại thời điểm báo cáo.

Số liệu để ghi vào chỉ tiêu này là số dư Nợ của TK 211.

- Tài sản khác (Mã số 150)

Chỉ tiêu này phản ánh giá trị các tài sản khác ngoài các tài sản đã được phản ánh tại các Mã số 110, 120, 130, 140 nêu trên như thuế và các khoản nợ phải thu của Nhà nước, ...

Số liệu ghi vào chỉ tiêu này là số dư Nợ TK 3313, ...

- Tổng cộng tài sản (Mã số 200)

Là chỉ tiêu tổng hợp phản ánh tổng trị giá tài sản hiện có của doanh nghiệp tại thời điểm báo cáo.

Mã số 200 = Mã số 110 + Mã số 120 + Mã số 130 + Mã số 140 + Mã số 150

(2) Nợ phải trả (Mã số 300)

Là chỉ tiêu tổng hợp phản ánh toàn bộ số nợ phải trả tại thời điểm báo cáo.

Mã số 300 = Mã số 310 + Mã số 320

- Các khoản nợ phải trả (Mã số 310)

Chỉ tiêu này phản ánh số tiền còn phải trả cho các đối tượng công nợ như phải trả người bán, phải trả nợ vay, tiền lương và các khoản trích theo lương, nhận cầm cố, thế chấp, ký quỹ, ký cược, các khoản nợ phải trả khác.....

Số liệu để ghi vào chỉ tiêu này căn cứ vào tổng số dư Có của TK 331 tại thời điểm cuối kỳ.

Trường hợp TK 331 có tổng số dư bên Nợ thì được ghi vào chỉ tiêu mã số 120- Các khoản nợ phải thu.

- Thuế và các khoản phải nộp Nhà nước (Mã số 320)

Chỉ tiêu này phản ánh tổng các khoản doanh nghiệp còn phải nộp Nhà nước tại thời điểm báo cáo, bao gồm cả các khoản thuế, phí, lệ phí và các khoản phải nộp khác.

Số liệu để ghi vào chỉ tiêu này căn cứ vào tổng số dư Có chi tiết của TK 3313.

(3) Vốn chủ sở hữu (Mã số 400)

Là chỉ tiêu tổng hợp phản ánh các khoản vốn kinh doanh thuộc sở hữu của cổ đông, thành viên góp vốn, như: Vốn đầu tư của chủ sở hữu và lợi nhuận sau thuế chưa phân phối.

Mã số 400 = Mã số 410 + Mã số 420

- Vốn đầu tư của chủ sở hữu (Mã số 410)

Chỉ tiêu này phản ánh tổng số vốn đã thực góp của các chủ sở hữu của doanh nghiệp tại thời điểm báo cáo.

Số liệu để ghi vào chỉ tiêu này là số dư Có của TK 4111.

- Lợi nhuận sau thuế chưa phân phối (Mã số 420)

Chỉ tiêu này phản ánh số lãi (hoặc lỗ) sau thuế chưa phân phối tại thời điểm báo cáo.

Số liệu để ghi vào chỉ tiêu này là số dư Có của TK 4118. Trường hợp TK 4118 có số dư Nợ thì số liệu chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (...).

- Tổng cộng nguồn vốn (Mã số 500)

Phản ánh tổng số các nguồn vốn hình thành tài sản của doanh nghiệp tại thời điểm báo cáo.

Mã số 500 = Mã số 300 + Mã số 400.

Chỉ tiêu “Tổng cộng Tài sản Mã số 200” | = | Chỉ tiêu “Tổng cộng Nguồn vốn Mã số 500” |

Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế phải lập báo cáo tài chính và gửi chậm nhất khi nào?

Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế phải lập báo cáo tài chính và gửi chậm nhất trong thời hạn được quy định tại Điều 14 Thông tư 132/2018/TT-BTC như sau:

Trách nhiệm, thời hạn lập và gửi báo cáo tài chính

1. Hàng năm, các doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế phải lập báo cáo tài chính và các phụ biểu báo cáo tài chính theo quy định tại khoản 1 Điều 13 Thông tư này.

2. Báo cáo tài chính và các phụ biểu báo cáo tài chính của doanh nghiệp siêu nhỏ phải được gửi cho cơ quan thuế quản lý trực tiếp doanh nghiệp và cơ quan đăng ký kinh doanh chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính đồng thời phải được bảo quản, lưu trữ tại doanh nghiệp theo quy định của pháp luật kế toán để phục vụ cho việc kiểm tra, thanh tra theo yêu cầu của các cơ quan có thẩm quyền.

Theo đó, doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế phải lập báo cáo tài chính và gửi chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính đồng thời phải được bảo quản, lưu trữ tại doanh nghiệp theo quy định của pháp luật kế toán để phục vụ cho việc kiểm tra, thanh tra theo yêu cầu của các cơ quan có thẩm quyền.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cấp ủy cấp tỉnh có chức năng gì? Cấp ủy cấp tỉnh có được giới thiệu nhân sự ứng cử chức danh chủ tịch Hội đồng nhân dân?

- Đáp án cuộc thi Quân đội Nhân dân Việt Nam 80 năm xây dựng, chiến đấu và trưởng thành 2024 tuần 1 trên trang Báo cáo viên ra sao?

- Nghị quyết 1278 sắp xếp đơn vị hành chính cấp xã của Thành phố Hồ Chí Minh giai đoạn 2023-2025 thế nào?

- Mẫu biên bản thẩm định điều kiện kinh doanh dịch vụ karaoke (dịch vụ vũ trường) mới nhất hiện nay?

- Mẫu biên bản hội nghị tổng kết công tác Đảng cuối năm mới nhất? Tải mẫu biên bản hội nghị tổng kết công tác Đảng ở đâu?