Mẫu báo cáo quản trị rủi ro hiện nay đang được doanh nghiệp bảo hiểm sử dụng là mẫu báo cáo nào?

- Khi lập báo cáo quản trị rủi ro thì doanh nghiệp bảo hiểm cần phải đảm bảo các nội dung nào trong báo cáo?

- Doanh nghiệp bảo hiểm phải lập báo cáo quản trị rủi ro trong thời hạn bao nhiêu ngày? Kể từ thời điểm nào?

- Mẫu báo cáo quản trị rủi ro hiện nay đang được doanh nghiệp bảo hiểm sử dụng là mẫu báo cáo nào?

Khi lập báo cáo quản trị rủi ro thì doanh nghiệp bảo hiểm cần phải đảm bảo các nội dung nào trong báo cáo?

Căn cứ khoản 1 Điều 8 Thông tư 70/2022/TT-BTC thì doanh nghiệp bảo hiểm phải đảm bảo được các nội dung sau khi lập báo cáo quản trị rủi ro:

(1) Đánh giá mức độ đầy đủ của hoạt động quản trị rủi ro, xác định nguồn lực tài chính cần có để quản lý hoạt động kinh doanh trong khả năng chấp nhận rủi ro và các kế hoạch kinh doanh của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài;

(2) Đánh giá chi tiết về từng loại rủi ro trọng yếu của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài và các thay đổi rủi ro trong hoạt động;

(3) Cách thức quản lý từng loại rủi ro trọng yếu của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài;

(4) Kết quả kiểm tra sức chịu đựng và phân tích khả năng tiếp tục hoạt động trong các tình huống bất lợi đối với hoạt động kinh doanh.

Mẫu báo cáo quản trị rủi ro hiện nay đang được doanh nghiệp bảo hiểm sử dụng là mẫu báo cáo nào? (Hình từ Internet)

Doanh nghiệp bảo hiểm phải lập báo cáo quản trị rủi ro trong thời hạn bao nhiêu ngày? Kể từ thời điểm nào?

Căn cứ khoản 3 Điều 86 Luật Kinh doanh bảo hiểm 2022 quy định về việc lập báo cáo quản trị rủi ro như sau:

Quản trị rủi ro

...

2. Quản trị rủi ro của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam phải đáp ứng các yêu cầu sau đây:

a) Có khả năng xác định và lượng hóa rủi ro phù hợp với tính chất, phạm vi và mức độ phức tạp của các rủi ro phát sinh từ hoạt động kinh doanh, các tác động đến vốn, an toàn hoạt động và an toàn tài chính;

b) Quy định rõ ràng vai trò, trách nhiệm của từng bộ phận, cá nhân trong hoạt động quản trị rủi ro và cơ cấu quản trị rủi ro;

c) Có chính sách quản trị rủi ro rõ ràng, minh bạch, trong đó xác định rõ các loại rủi ro trọng yếu và các rủi ro có liên quan phát sinh từ hoạt động kinh doanh, khẩu vị rủi ro và cách thức quản lý đối với từng loại rủi ro. Chính sách quản trị rủi ro phải được Hội đồng quản trị, Hội đồng thành viên của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm hoặc được doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, doanh nghiệp tái bảo hiểm nước ngoài của chi nhánh nước ngoài tại Việt Nam thông qua;

d) Thiết lập đầy đủ các giới hạn chấp nhận rủi ro đối với từng loại rủi ro trọng yếu và các rủi ro có liên quan, mối tương quan giữa các rủi ro đó. Các giới hạn chấp nhận rủi ro phải phù hợp với chính sách quản trị rủi ro, chiến lược kinh doanh, nguồn nhân lực, điều kiện công nghệ thông tin;

đ) Thiết lập đầy đủ các quy trình quản trị rủi ro, trong đó có quy trình giám sát, tiếp nhận và phản hồi kịp thời bất kỳ thay đổi rủi ro nào

3. Định kỳ hằng năm, doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam có trách nhiệm lập báo cáo đánh giá khả năng thanh toán và quản trị rủi ro, trong đó đánh giá mức độ đầy đủ của quản trị rủi ro, khả năng thanh toán hiện tại và dự kiến trong tương lai với khung thời gian thống nhất với kế hoạch kinh doanh; xác định tổng thể các nguồn lực tài chính cần có để quản lý hoạt động kinh doanh trong khả năng chấp nhận rủi ro và các kế hoạch kinh doanh; kiểm tra sức chịu đựng và phân tích khả năng tiếp tục hoạt động.

...

Bên cạnh đó, tại khoản 2 Điều 8 Thông tư 70/2022/TT-BTC quy định như sau:

Báo cáo quản trị rủi ro

...

2. Hàng năm, doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài có trách nhiệm lập và gửi Bộ Tài chính trực tiếp hoặc qua bưu điện hoặc nộp trực tuyến theo hướng dẫn của Bộ Tài chính báo cáo quản trị rủi ro chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính. Báo cáo quản trị rủi ro được lập theo mẫu quy định tại Phụ lục Thông tư này.

Theo đó, định kỳ hàng năm, doanh nghiệp bảo hiểm phải lập báo cáo quản trị rủi ro để gửi Bộ Tài chính trực tiếp hoặc qua bưu điện hoặc nộp trực tuyến theo hướng dẫn của Bộ Tài chính báo cáo quản trị rủi ro.

Trong báo cáo, doanh nghiệp bảo hiểm phải đánh giá mức độ đầy đủ của quản trị rủi ro, khả năng thanh toán hiện tại và dự kiến trong tương lai với khung thời gian thống nhất với kế hoạch kinh doanh; xác định tổng thể các nguồn lực tài chính cần có để quản lý hoạt động kinh doanh trong khả năng chấp nhận rủi ro và các kế hoạch kinh doanh; kiểm tra sức chịu đựng và phân tích khả năng tiếp tục hoạt động.

Chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính doanh nghiệp bảo hiểm phải gửi bảo cáo quản trị rủi ro đến Bộ Tài chính.

Mẫu báo cáo quản trị rủi ro hiện nay đang được doanh nghiệp bảo hiểm sử dụng là mẫu báo cáo nào?

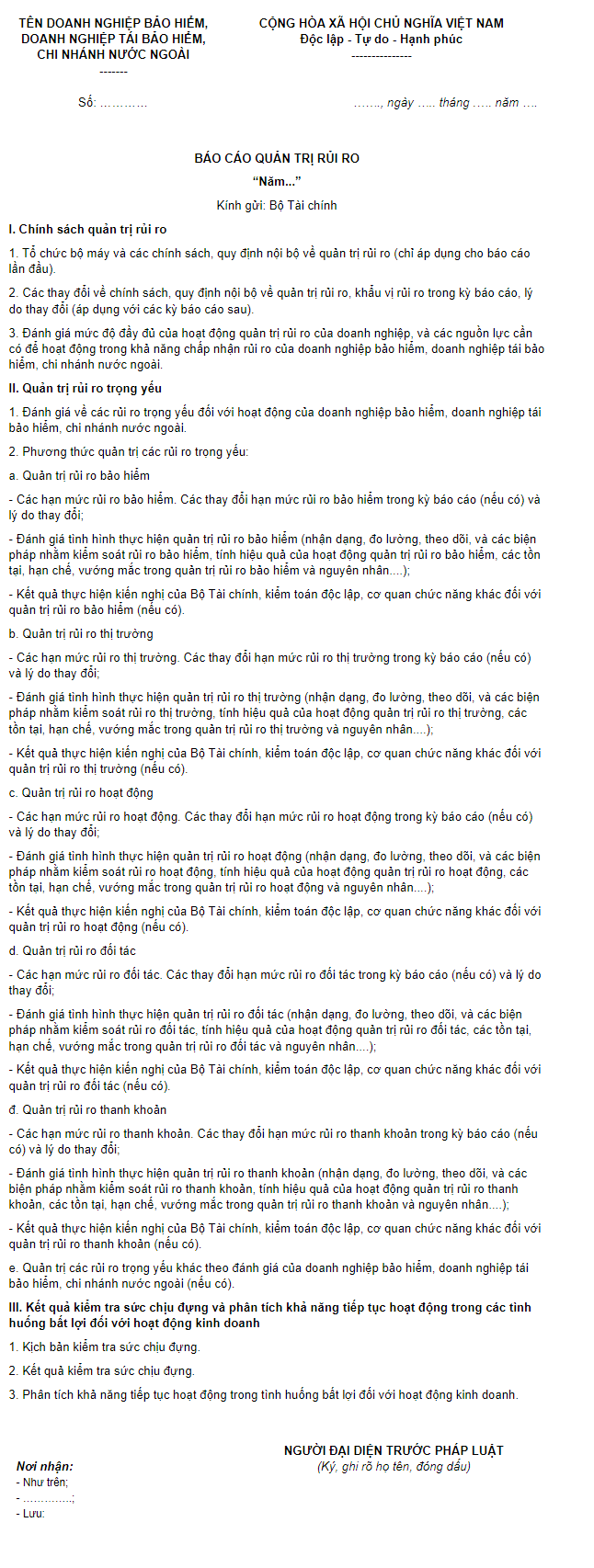

Theo Phụ lục tải về ban hành kèm theo Thông tư 70/2022/TT-BTC thì mẫu báo cáo quản trị rủi ro đang được doanh nghiệp bảo hiểm sử dụng là mẫu báo cáo sau:

PHỤ LỤC

(Ban hành kèm theo Thông tư số 70/2022/TT-BTC ngày 16 tháng 11 năm 2022 của Bộ trưởng Bộ Tài chính)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu quyết định phê duyệt nhiệm vụ và dự toán kinh phí NSNN để mua sắm tài sản trang thiết bị mới nhất?

- Danh sách kết quả kiểm tra tập sự hành nghề luật sư đợt 2 năm 2024 chính thức? Xem toàn bộ danh sách ở đâu?

- Loại gỗ nào thuộc danh mục hàng hóa cấm xuất khẩu? Ai có thẩm quyền cho phép xuất khẩu loại gỗ này?

- Thưởng cuối năm là gì? Công ty phải thưởng cuối năm cho nhân viên? Tiền thưởng cuối năm có đóng thuế TNCN?

- Báo cáo kế hoạch đầu tư công trên Hệ thống thông tin và cơ sở dữ liệu quốc gia về đầu tư công là gì? Thời hạn gửi báo cáo trung hạn vốn NSNN?