Mẫu báo cáo định kỳ về việc cung cấp dịch vụ kế toán qua biên giới của doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài là mẫu nào?

- Mẫu báo cáo định kỳ về việc cung cấp dịch vụ kế toán qua biên giới của doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài là mẫu nào?

- Báo cáo định kỳ về việc cung cấp dịch vụ kế toán qua biên giới được thể hiện dưới hình thức nào?

- Doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài muốn cung cấp dịch vụ kế toán qua biên giới thì cần đáp ứng điều kiện gì?

Mẫu báo cáo định kỳ về việc cung cấp dịch vụ kế toán qua biên giới của doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài là mẫu nào?

Mẫu báo cáo định kỳ về việc cung cấp dịch vụ kế toán qua biên giới được quy định tại khoản 1 Điều 3 Thông tư 40/2020/TT-BTC như sau:

Chế độ báo cáo định kỳ khi cung cấp dịch vụ kế toán qua biên giới

1. Nội dung báo cáo định kỳ về việc cung cấp dịch vụ kế toán qua biên giới của doanh nghiệp dịch vụ kế toán nước ngoài:

...

h) Thời gian chốt số liệu báo cáo: Thời gian chốt số liệu 6 tháng đầu năm được tính từ ngày 01/01 đến ngày 30/6 của năm báo cáo, Thời gian chốt số liệu 6 tháng cuối năm được tính từ ngày 01/7 đến ngày 31/12 của năm báo cáo.

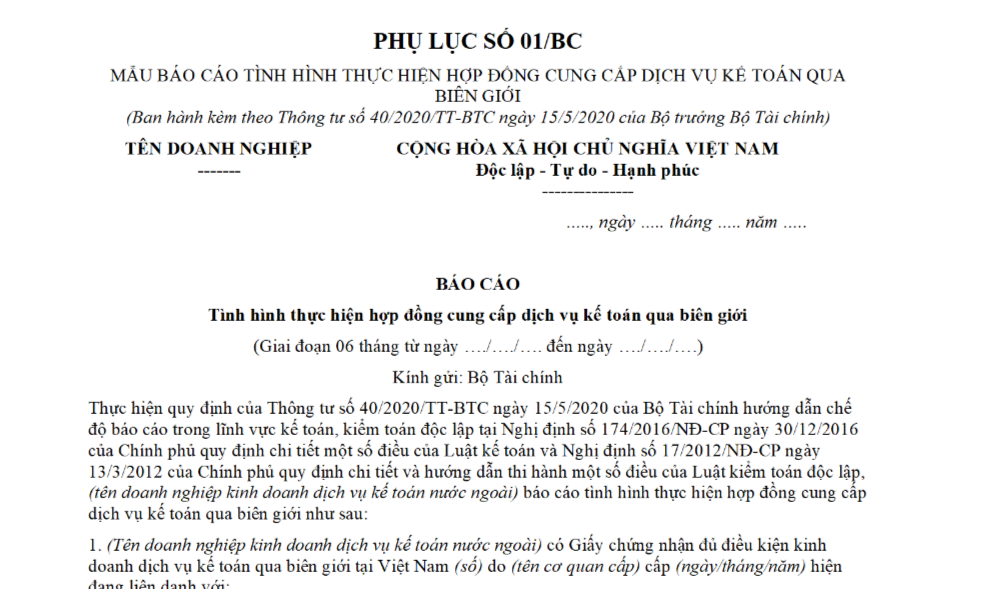

i) Mẫu đề cương báo cáo: Theo Phụ lục số 01/BC ban hành kèm theo Thông tư này.

k) Mẫu biểu số liệu báo cáo: Theo Phụ lục số 01/BC ban hành kèm theo Thông tư này.

l) Hướng dẫn quy trình thực hiện báo cáo: Hàng năm, doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài tổng hợp thông tin theo mẫu và gửi về Bộ Tài chính theo thời hạn quy định.

...

Như vậy, mẫu báo cáo định kỳ về việc cung cấp dịch vụ kế toán qua biên giới của doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài được quy định tại Phụ lục số 01/BC ban hành kèm theo Thông tư 40/2020/TT-BTC.

TẢI VỀ mẫu báo cáo định kỳ về việc cung cấp dịch vụ kế toán qua biên giới của doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài tại đây.

Mẫu báo cáo định kỳ về việc cung cấp dịch vụ kế toán qua biên giới của doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài là mẫu nào? (Hình từ Internet)

Báo cáo định kỳ về việc cung cấp dịch vụ kế toán qua biên giới được thể hiện dưới hình thức nào?

Hình thức báo cáo được quy định tại khoản 1 Điều 3 Thông tư 40/2020/TT-BTC như sau:

Chế độ báo cáo định kỳ khi cung cấp dịch vụ kế toán qua biên giới

1. Nội dung báo cáo định kỳ về việc cung cấp dịch vụ kế toán qua biên giới của doanh nghiệp dịch vụ kế toán nước ngoài:

...

c) Đối tượng thực hiện báo cáo: Doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài có cung cấp dịch vụ kế toán qua biên giới tại Việt Nam.

d) Cơ quan nhận báo cáo: Bộ Tài chính (Cục Quản lý, giám sát kế toán, kiểm toán).

đ) Phương thức gửi, nhận báo cáo: Báo cáo định kỳ được thể hiện dưới hình thức văn bản giấy hoặc bản sao điện tử, được gửi bằng một trong các phương thức sau:

- Gửi trực tiếp;

- Gửi qua dịch vụ bưu chính;

- Gửi qua hệ thống thư điện tử;

- Các phương thức khác theo quy định của pháp luật.

e) Thời hạn gửi báo cáo: Chậm nhất là ngày 31/7 năm báo cáo đối với báo cáo 6 tháng đầu năm; Chậm nhất là ngày 31/01 năm sau đối với báo cáo 6 tháng cuối năm.

...

Như vậy, theo quy định, báo cáo định kỳ về việc cung cấp dịch vụ kế toán qua biên giới của doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài được thể hiện dưới hình thức văn bản giấy hoặc bản sao điện tử và được gửi bằng một trong các phương thức sau đây:

- Gửi trực tiếp;

- Gửi qua dịch vụ bưu chính;

- Gửi qua hệ thống thư điện tử;

- Các phương thức khác theo quy định của pháp luật.

Doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài muốn cung cấp dịch vụ kế toán qua biên giới thì cần đáp ứng điều kiện gì?

Điều kiện cung cấp dịch vụ kế toán qua biên giới được quy định tại Điều 30 Nghị định 174/2016/NĐ-CP (được sửa đổi bởi khoản 1 Điều 2 Nghị định 151/2018/NĐ-CP) như sau:

Điều kiện cung cấp dịch vụ kế toán qua biên giới

1. Doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài có đủ các điều kiện sau đây được đăng ký cung cấp dịch vụ kế toán qua biên giới:

a) Được phép cung cấp dịch vụ kế toán theo quy định của pháp luật của nước nơi doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài đặt trụ sở chính;

c) Có ít nhất 02 người được Bộ Tài chính Việt Nam cấp giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, trong đó có người đại diện theo pháp luật của doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài;

2. Doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài chỉ được cung cấp dịch vụ kế toán qua biên giới tại Việt Nam sau khi đã đăng ký và được Bộ Tài chính Việt Nam cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán qua biên giới tại Việt Nam. Phương thức cung cấp dịch vụ kế toán qua biên giới phải thực hiện theo quy định tại Điều 31 Nghị định này.

...

Như vậy, theo quy định, doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài muốn cung cấp dịch vụ kế toán qua biên giới thì cần đáp ứng đủ 2 điều kiện sau đây:

(1) Được phép cung cấp dịch vụ kế toán theo quy định của pháp luật của nước nơi doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài đặt trụ sở chính;

(2) Có ít nhất 02 người được Bộ Tài chính Việt Nam cấp giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, trong đó có người đại diện theo pháp luật của doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài;

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hoạt động quản lý vận hành nhà chung cư có cung cấp các dịch vụ bảo vệ không? Ai có trách nhiệm quản lý vận hành nhà chung cư?

- Mẫu đơn đề nghị cấp lại giấy phép hoạt động của sàn giao dịch bất động sản mới nhất theo quy định hiện nay?

- Cấp ủy cấp tỉnh có chức năng gì? Cấp ủy cấp tỉnh có được giới thiệu nhân sự ứng cử chức danh chủ tịch Hội đồng nhân dân?

- Đáp án cuộc thi Quân đội Nhân dân Việt Nam 80 năm xây dựng, chiến đấu và trưởng thành 2024 tuần 1 trên trang Báo cáo viên ra sao?

- Nghị quyết 1278 sắp xếp đơn vị hành chính cấp xã của Thành phố Hồ Chí Minh giai đoạn 2023-2025 thế nào?