Mẫu bảng tổng hợp công nợ phải thu khách hàng mới nhất? Tải về Bảng tổng hợp công nợ phải thu Excel?

Công nợ phải thu là gì?

Công nợ phải thu là khoản tiền mà một cá nhân hoặc doanh nghiệp đang chờ thu từ khách hàng hoặc đối tác kinh doanh. Nói cách khác, đây là những khoản tiền mà khách hàng còn nợ doanh nghiệp sau khi đã mua hàng hóa hoặc dịch vụ.

Công nợ phải thu là một phần quan trọng trong hoạt động kinh doanh của mọi doanh nghiệp. Nó ảnh hưởng trực tiếp đến dòng tiền và khả năng thanh toán của doanh nghiệp.

- Dòng tiền: Công nợ phải thu quá cao có thể khiến doanh nghiệp thiếu hụt tiền mặt để hoạt động.

- Khả năng thanh toán: Nếu khách hàng không thanh toán đúng hạn, doanh nghiệp có thể gặp khó khăn trong việc trả các khoản nợ khác.

- Hiệu quả kinh doanh: Quản lý công nợ tốt giúp doanh nghiệp tối ưu hóa lợi nhuận và giảm thiểu rủi ro.

Lưu ý: Thông tin trên chỉ mang tính chất tham khảo

Công nợ phải thu là gì? (Hình từ Internet)

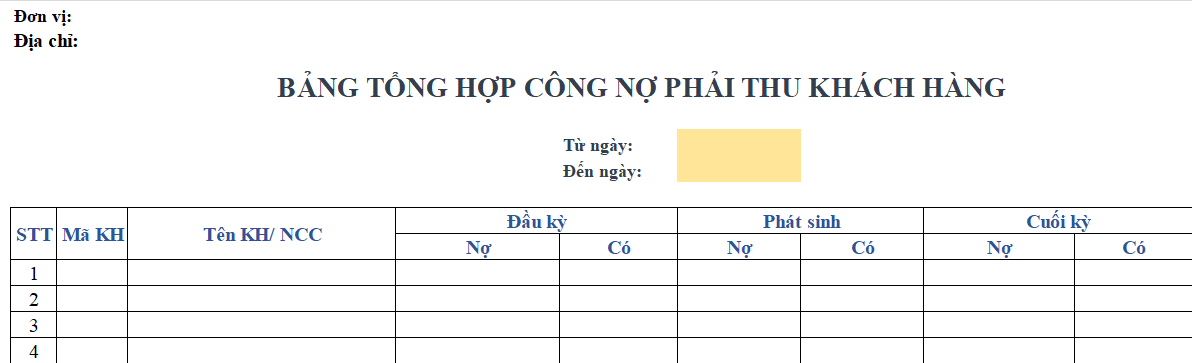

Mẫu bảng tổng hợp công nợ phải thu khách hàng mới nhất? Tải về Bảng tổng hợp công nợ phải thu Excel?

Bảng tổng hợp công nợ là chứng từ phản ánh tất cả các giao dịch phát sinh giữa doanh nghiệp với các bên khác trong một khoảng thời gian nhất định.

Nội dung cơ bản của một bảng tổng hợp công nợ phải thu bao gồm:

- Mã: Mã của khách hàng, có thể lấy từ Sổ chi tiết công nợ.

-Tên nhà cung cấp: Có ghi rõ tên khách hàng.

- Số dư đầu kỳ Nợ.

- Số dư đầu kỳ Có.

- Số phát sinh trong kỳ Bên Nợ.

- Số phát sinh trong kỳ bên Có.

- Số dư cuối kỳ bên Nợ.

- Số dư Có cuối kỳ.

- Tổng hợp số liệu: Cộng tất cả số dư đầu kỳ, số phát sinh, số dư cuối kỳ bên Nợ, bên Có của nhà cung cấp.

* Thông tin trên chỉ mang tính chất tham khảo

Hiện tại, không có quy định cụ thể về mẫu bảng tổng hợp công nợ phải thu khách hàng. Doanh nghiệp có thể tham khảo mẫu bảng tổng hợp công nợ phải thu sau đây:

Tải về Mẫu bảng tổng hợp công nợ phải thu khách hàng mới nhất

Căn cứ Điều 3 Thông tư 48/2019/TT-BTC quy định về nguyên tắc chung trong trích lập các khoản dự phòng như sau:

Nguyên tắc chung trong trích lập các khoản dự phòng

1. Các khoản dự phòng quy định tại Thông tư này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp trong kỳ báo cáo năm để bù đắp tổn thất có thể xảy ra trong kỳ báo cáo năm sau; đảm bảo cho doanh nghiệp phản ánh giá trị hàng tồn kho, các khoản đầu tư không cao hơn giá trên thị trường và giá trị của các khoản nợ phải thu không cao hơn giá trị có thể thu hồi được tại thời điểm lập báo cáo tài chính năm.

2. Thời điểm trích lập và hoàn nhập các khoản dự phòng là thời điểm lập báo cáo tài chính năm.

3. Doanh nghiệp xem xét, quyết định việc xây dựng quy chế về quản lý vật tư, hàng hóa, quản lý danh mục đầu tư, quản lý công nợ để hạn chế các rủi ro trong kinh doanh, trong đó xác định rõ trách nhiệm của từng bộ phận, từng người trong việc theo dõi, quản lý vật tư, hàng hóa, các khoản đầu tư, thu hồi công nợ.

4. Doanh nghiệp không trích lập dự phòng rủi ro cho các khoản đầu tư ra nước ngoài.

Theo đó, doanh nghiệp xem xét, quyết định việc xây dựng quy chế quản lý công nợ để hạn chế các rủi ro trong kinh doanh, trong đó xác định rõ trách nhiệm của từng bộ phận, từng người trong việc theo dõi, quản lý vật tư, hàng hóa, các khoản đầu tư, thu hồi công nợ.

Căn cứ vào đâu để xác định một khoản nợ là khoản nợ phải thu khó đòi?

Theo quy định tại điểm b khoản 1 Điều 6 Thông tư 48/2019/TT-BTC thì việc xác định là khoản nợ phải thu khó đòi được thực hiện dựa trên các căn cứ sau đây:

(1) Nợ phải thu đã quá thời hạn thanh toán từ 06 tháng trở lên (tính theo thời hạn trả nợ gốc ban đầu theo hợp đồng kinh tế, khế ước vay nợ hoặc các cam kết nợ khác, không tính đến thời gian gia hạn trả nợ giữa các bên), doanh nghiệp đã gửi đối chiếu xác nhận nợ hoặc đôn đốc thanh toán nhưng vẫn chưa thu hồi được nợ.

(2) Nợ phải thu chưa đến hạn thanh toán nhưng doanh nghiệp thu thập được các bằng chứng xác định đối tượng nợ có khả năng không trả được nợ đúng hạn.

(3) Riêng đối với các khoản nợ mua của doanh nghiệp mua bán nợ (có đăng ký ngành nghề và hoạt động mua bán nợ theo đúng quy định của pháp luật), thời gian quá hạn được tính kể từ ngày chuyển giao quyền chủ nợ giữa các bên (trên cơ sở biên bản hoặc thông báo bàn giao quyền chủ nợ) hoặc theo cam kết gần nhất (nếu có) giữa doanh nghiệp đối tượng nợ và doanh nghiệp mua bán nợ.

Xem thêm: Theo quy định thì lập và gửi báo cáo tổng hợp nợ công được thực hiện như thế nào?

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Dịch vụ tư vấn trong đấu thầu bao gồm những hoạt động gì? Điều kiện xét duyệt trúng thầu đối với đấu thầu cung cấp dịch vụ tư vấn như thế nào?

- Truyện truyền thuyết là gì lớp 6? Đặc điểm của truyện truyền thuyết? Giáo viên chủ nhiệm được cho phép học sinh nghỉ học 3 ngày liên tục?

- Sáp nhập Vĩnh Phúc Phú Thọ Hoà Bình: Diện tích sau sáp nhập Vĩnh Phúc Phú Thọ Hoà Bình là bao nhiêu?

- Triệu chứng điển hình của bệnh sởi là gì? Nguyên nhân và cách phòng ngừa bệnh sởi một cách hiệu quả?

- Sáp nhập tỉnh Lâm Đồng Bình Thuận và tỉnh Đắk Nông theo Nghị Quyết 60 dự kiến diện tích bao nhiêu?