Mẫu Bảng tính lương năm của chủ đầu tư, BQLDA sử dụng vốn NSNN là mẫu nào? Bảng tính lương là cơ sở lập dự toán thu chi hằng năm đúng không?

- Mẫu Bảng tính lương năm của chủ đầu tư, BQLDA sử dụng vốn NSNN là mẫu nào?

- Bảng tính lương năm của chủ đầu tư, BQLDA sử dụng vốn NSNN là cơ sở lập dự toán thu chi hằng năm đúng không?

- Giám đốc BQLDA nhóm 2 sử dụng vốn NSNN phải chịu trách nhiệm về tính chính xác của chứng từ thu chi quản lý dự án đúng không?

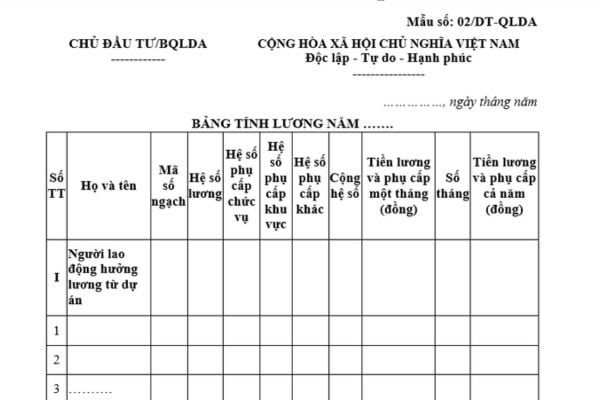

Mẫu Bảng tính lương năm của chủ đầu tư, BQLDA sử dụng vốn NSNN là mẫu nào?

Mẫu Bảng tính lương năm của chủ đầu tư, Ban quản lý dự án (BQLDA) sử dụng vốn ngân sách nhà nước (NSNN) mới nhất hiện nay là Mẫu số 02/DT-QLDA ban hành kèm theo Thông tư 70/2024/TT-BTC, mẫu có dạng như sau:

Tải về Mẫu Bảng tính lương năm của chủ đầu tư, BQLDA sử dụng vốn NSNN.

Bảng tính lương năm của chủ đầu tư, BQLDA sử dụng vốn NSNN là cơ sở lập dự toán thu chi hằng năm đúng không?

Cơ sở lập dự toán thu chi hằng năm của chủ đầu tư, ban quản lý dự án sử dụng vốn ngân sách nhà nước được quy định tại Điều 7 Thông tư 70/2024/TT-BTC như sau:

Cơ sở lập dự toán thu, chi

1. Quyết định thành lập BQLDA theo quy định của pháp luật.

2. Quyết định phê duyệt chủ trương đầu tư, quyết định phê duyệt dự án, quyết định phê duyệt dự toán.

3. Dự toán chi phí cho công tác chuẩn bị đầu tư (đối với các khoản thu và chi phí quản lý dự án trong giai đoạn chuẩn bị đầu tư).

4. Nguồn thu quy định tại Điều 2, Điều 6 Thông tư này. Trường hợp đến thời điểm lập dự toán chưa xác định được cụ thể, chủ đầu tư, BQLDA căn cứ vào tình hình thực tế để dự kiến nguồn thu và chịu trách nhiệm về nội dung này.

5. Các quy định về trích chi phí hiện hành.

6. Bảng tính lương năm của từng người lao động tham gia quản lý dự án theo Mẫu số 02/DT-QLDA ban hành kèm theo Thông tư này.

7. Các quy định về quản lý tài chính hiện hành đối với chủ đầu tư, BQLDA.

8. Quy chế chi tiêu nội bộ của đơn vị được xây dựng, ban hành theo đúng quy định của pháp luật.

9. Các căn cứ khác của dự án (nếu có).

Như vậy, căn cứ theo quy định trên thì bảng tính lương năm của từng người lao động tham gia quản lý dự án là một trong những cơ sở lập dự toán thu chi hằng năm của chủ đầu tư, ban quản lý dự án sử dụng vốn ngân sách nhà nước.

Mẫu Bảng tính lương năm của chủ đầu tư, BQLDA sử dụng vốn NSNN là mẫu nào? Bảng tính lương là cơ sở lập dự toán thu chi hằng năm đúng không? (Hình từ Internet)

Giám đốc BQLDA nhóm 2 sử dụng vốn NSNN phải chịu trách nhiệm về tính chính xác của chứng từ thu chi quản lý dự án đúng không?

Căn cứ theo quy định tại khoản 2 Điều 14 Thông tư 70/2024/TT-BTC như sau:

Trách nhiệm của các đơn vị liên quan

1. Trách nhiệm của thủ trưởng chủ đầu tư, BQLDA nhóm I:

a) Chủ đầu tư: Chỉ đạo chủ đầu tư, BQLDA lập dự toán, quyết toán thu, chi để trình thẩm tra, phê duyệt, tổ chức thẩm định, thẩm tra và phê duyệt dự toán, quyết toán thu, chi đúng thời gian, nội dung quy định tại Thông tư này.

b) BQLDA nhóm I: Chịu trách nhiệm toàn diện về việc quản lý, sử dụng các khoản thu, chi của BQLDA, xây dựng Quy chế chi tiêu nội bộ theo quy định.

c) Chịu trách nhiệm về tính chính xác, hợp pháp, hợp lệ của chứng từ thu, chi; cung cấp kịp thời các tài liệu khác có liên quan để phục vụ công tác thẩm tra quyết toán thu, chi quản lý dự án khi được cơ quan thẩm tra quyết toán đề nghị bằng văn bản.

2. Trách nhiệm của Giám đốc BQLDA nhóm II:

a) Chịu trách nhiệm toàn diện về việc quản lý, sử dụng các khoản thu, chi của BQLDA.

b) Thực hiện việc lập, thẩm định, phê duyệt (hoặc điều chỉnh) dự toán và lập Hồ sơ quyết toán thu, chi gửi cơ quan tài chính cùng cấp thẩm tra, phê duyệt đúng thời gian và nội dung quy định tại Thông tư này.

c) Chịu trách nhiệm trước cơ quan quản lý cấp trên và pháp luật về các quyết định của mình trong việc thực hiện quyền tự chủ về tài chính của đơn vị.

d) Xây dựng phương án thực hiện chế độ tự chủ, tự chịu trách nhiệm và xây dựng, tổ chức thực hiện Quy chế chi tiêu nội bộ, cơ chế tự chủ tài chính theo đúng quy định của pháp luật về cơ chế tự chủ tài chính của đơn vị sự nghiệp công lập, ngân sách nhà nước và các văn bản hướng dẫn.

đ) Tổ chức thực hiện công tác hạch toán kế toán, thống kê, quản lý tài sản theo đúng quy định của pháp luật, phản ánh đầy đủ, kịp thời các khoản thu, chi của đơn vị trong sổ kế toán. Thực hiện các quy định về chế độ thông tin, báo cáo hoạt động của đơn vị theo quy định hiện hành.

e) Thực hiện quy chế dân chủ cơ sở, quy chế công khai tài chính theo quy định hiện hành.

g) Chịu trách nhiệm về tính chính xác, hợp pháp, hợp lệ của chứng từ thu, chi; cung cấp kịp thời các tài liệu khác có liên quan để phục vụ công tác thẩm tra quyết toán thu, chi quản lý dự án khi được cơ quan thẩm tra quyết toán đề nghị bằng văn bản.

3. Trách nhiệm của cơ quan kiểm soát, thanh toán

a) Kiểm soát, thanh toán việc sử dụng các khoản thu, chi của các chủ đầu tư, BQLDA theo dự toán được duyệt đảm bảo đúng chế độ quản lý tài chính hiện hành của Nhà nước và các quy định cụ thể tại Thông tư này.

b) Đối chiếu, xác nhận chi phí đã thực hiện thuộc trách nhiệm kiểm soát, thanh toán tại báo cáo quyết toán thu, chi của các chủ đầu tư, BQLDA theo Mẫu số 01/QT-QLDA, Mẫu số 02/QT-QLDA ban hành kèm theo Thông tư này.

...

Như vậy, Giám đốc BQLDA nhóm 2 sử dụng vốn NSNN phải chịu trách nhiệm về tính chính xác, hợp pháp, hợp lệ của chứng từ thu chi quản lý dự án.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Công văn 7915 tổng kết, đánh giá thực hiện chế độ thù lao quy định tại Quyết định 30/2011/QĐ-TTg ra sao?

- Mẫu giấy mời họp Hội đồng quản trị? Công ty cổ phần phải họp Hội đồng quản trị bao lâu một lần?

- chotet congdoan vn mua hàng trực tuyến trên chợ tết Công đoàn VN thế nào? Đối tượng gia nhập Công đoàn VN?

- Dân sự là gì? Quan hệ dân sự là gì? Chính sách của Nhà nước đối với quan hệ dân sự được quy định thế nào?

- Cá nhân kinh doanh có hóa đơn đặt in đã mua của cơ quan thuế nhưng không tiếp tục sử dụng thì xử lý như thế nào?