Mẫu bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

- Mẫu bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

- Hướng dẫn cách ghi mẫu bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay?

- Chữ ký trên bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ có được dùng mực đỏ không?

Mẫu bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

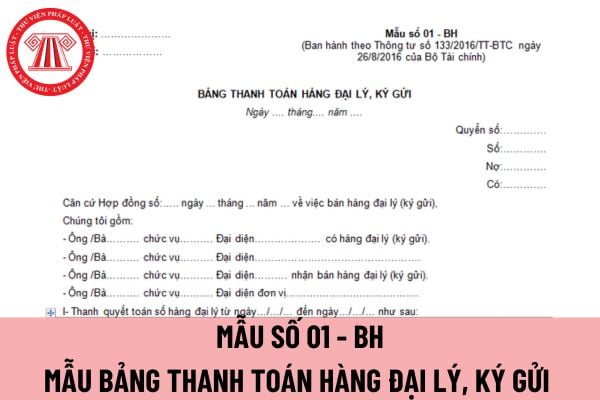

Mẫu bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ hướng dẫn theo Mẫu số 01 - BH ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay. Tải về

Mẫu bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ

Hướng dẫn cách ghi mẫu bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ được lập nhằm mục đích phản ánh tình hình thanh toán hàng đại lý, ký gửi giữa đơn vị có hàng và đơn vị nhận bán hàng, là chứng từ để đơn vị có hàng và đơn vị nhận bán hàng đại lý, ký gửi thanh toán tiền và ghi sổ kế toán.

Phương pháp và trách nhiệm ghi mẫu bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ được thực hiện theo Mẫu số 01 - BH ban hành theo Thông tư 133/2016/TT-BTC như sau:

- Ghi rõ tên, địa chỉ hoặc đóng dấu đơn vị nhận bán hàng đại lý, ký gửi ở góc trên bên trái.

- Ghi rõ số, ngày, tháng, năm lập bảng thanh toán hàng đại lý, ký gửi.

- Ghi rõ số hiệu, ngày, tháng, năm của hợp đồng bán hàng đại lý, ký gửi.

Mục I Thanh toán số hàng đại lý, ký gửi:

+ Cột A, B, C: Ghi số thứ tự và tên, quy cách, phẩm chất, đơn vị tính của sản phẩm, hàng hóa nhận đại lý, ký gửi.

+ Cột 1: Ghi số lượng hàng còn tồn cuối kỳ trước.

+ Cột 2: Ghi số lượng hàng nhận đại lý, ký gửi kỳ này.

+ Cột 3: Ghi tổng số lượng hàng nhận đại lý, ký gửi tính đến cuối kỳ này gồm số lượng hàng tồn kỳ trước chưa bán và số lượng hàng nhận kỳ này (Cột 3 = cột 1+cột 2).

+ Cột 4, 5, 6: Ghi số lượng, đơn giá và số tiền của hàng hóa đã bán phải thanh toán của kỳ này. Đơn giá thanh toán là đơn giá ghi trong hợp đồng bán hàng đại lý, ký gửi giữa bên có hàng và bên nhận hàng.

+ Cột 7: Ghi số hàng hóa nhận đại lý, ký gửi còn tồn (tại quầy, tại kho) chưa bán được đến ngày lập bảng thanh toán.

Dòng cộng: Ghi tổng số tiền phải thanh toán phát sinh kỳ này.

Mục II: Ghi số tiền bên bán hàng đại lý, ký gửi còn nợ chưa thanh toán với bên có hàng đến thời điểm thanh toán kỳ này.

Mục III: Ghi số tiền bên bán hàng đại lý phải thanh toán với bên có hàng đại lý mới phát sinh đến kỳ này (Mục III = Mục II + cột 6 của Mục I).

Mục IV: Ghi số tiền bên có hàng đại lý phải thanh toán với bên bán hàng đại lý về số thuế nộp hộ, tiền hoa hồng, chi phí khác, ...(nếu có).

Mục V: Ghi số tiền bên bán hàng đại lý thanh toán cho bên có hàng đại lý kỳ này (ghi rõ số tiền mặt và tiền séc).

Mục VI: Ghi số tiền bên bán hàng đại lý còn nợ bên có hàng đại lý đến thời điểm thanh toán (Mục VI = Mục III - Mục IV - Mục V).

Bảng thanh toán hàng đại lý, ký gửi do bên nhận bán hàng đại lý, ký gửi lập thành 3 bản. Sau khi lập xong, người lập ký, chuyển cho kế toán trưởng hai bên soát xét và trình giám đốc hai bên ký duyệt đóng dấu, một bản lưu ở nơi lập (phòng kế hoạch hoặc phòng cung tiêu), 1 bản lưu ở phòng kế toán để làm chứng từ thanh toán và ghi sổ kế toán, 1 bản gửi cho bên có hàng đại lý, ký gửi.

Chữ ký trên bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ có được dùng mực đỏ không?

Chữ ký trên bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ có được dùng mực đỏ không, thì căn cứ theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

4. Chứng từ kế toán phải được lập đủ số liên quy định. Trường hợp phải lập nhiều liên chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính thì nội dung các liên phải giống nhau.

5. Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Người lập, người duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

...

Theo đó, chữ ký trên bảng thanh toán hàng đại lý, ký gửi áp dụng cho doanh nghiệp vừa và nhỏ không được dùng mực đỏ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Người thuê nhà ở công vụ có được đề nghị đơn vị quản lý vận hành nhà ở sửa chữa kịp thời hư hỏng của nhà ở công vụ không?

- Giám đốc quản lý dự án hạng 2 của Ban quản lý dự án đầu tư xây dựng một dự án phải đáp ứng điều kiện năng lực như thế nào?

- Tổ chức, cá nhân không niêm yết giá hàng hóa, dịch vụ trong kinh doanh bị xử phạt bao nhiêu tiền từ 12/7/2024?

- Dấu dưới hình thức chữ ký số có phải là dấu của doanh nghiệp? Làm giả con dấu của doanh nghiệp bị phạt bao nhiêu tiền?

- Chủ hàng hóa quá cảnh có phải nộp lệ phí hải quan và các loại phí khác cho hàng hóa quá cảnh của mình không?