Mẫu bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

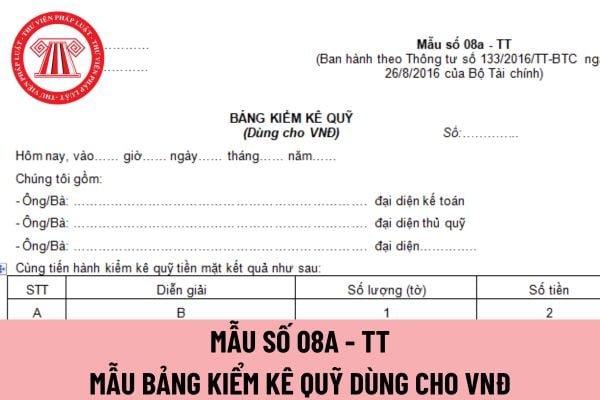

Mẫu bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được thực hiện theo Mẫu số 08a - TT ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay. Tải về

Mẫu bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ

Hướng dẫn cách điền mẫu bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ?

Bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ được lập nhằm xác nhận tiền bằng VNĐ tồn quỹ thực tế và số thừa, thiếu so với sổ quỹ trên cơ sở đó tăng cường quản lý quỹ và làm cơ sở qui trách nhiệm vật chất, ghi sổ kế toán số chênh lệch.

Phương pháp và trách nhiệm ghi mẫu bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số 08a - TT ban hành theo Thông tư 133/2016/TT-BTC như sau:

- Góc trên bên trái của Biên bản kiểm kê quỹ tiền mặt phải ghi rõ tên đơn vị (hoặc đóng dấu), bộ phận.

- Việc kiểm kê quỹ được tiến hành định kỳ vào cuối tháng, cuối quí, cuối năm hoặc khi cần thiết có thể kiểm kê đột xuất hoặc khi bàn giao quỹ. Khi tiến hành kiểm kê phải lập Ban kiểm kê, trong đó, thủ quỹ và kế toán tiền mặt hoặc kế toán thanh toán là các thành viên. Biên bản kiểm kê quỹ phải ghi rõ số hiệu chứng từ và thời điểm kiểm kê (....giờ ....ngày ....tháng ....năm ....). Trước khi kiểm kê quỹ, thủ quỹ phải ghi sổ quỹ tất cả các phiếu thu, phiếu chi và tính số dư tồn quỹ đến thời điểm kiểm kê.

- Khi tiến hành kiểm kê phải tiến hành kiểm kê riêng từng loại tiền có trong quỹ.

- Dòng “Số dư theo sổ quỹ”: Căn cứ vào số tồn quỹ trên sổ quỹ tại ngày, giờ cộng sổ kiểm kê quỹ để ghi vào cột 2.

- Dòng “Số kiểm kê thực tế”: Căn cứ vào số kiểm kê thực tế để ghi theo từng loại tiền vào cột 1 và tính ra tổng số tiền để ghi vào cột 2.

- Dòng chênh lệch: Ghi số chênh lệch thừa hoặc thiếu giữa số dư theo sổ quỹ với số kiểm kê thực tế.

Trên Bảng kiểm kê quỹ cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu quỹ, có ý kiến nhận xét và kiến nghị của Ban kiểm kê. Bảng kiểm kê quỹ phải có chữ ký của thủ quỹ, Trưởng ban kiểm kê và kế toán trưởng. Mọi khoản chênh lệch quỹ đều phải báo cáo giám đốc doanh nghiệp xem xét giải quyết.

Bảng kiểm kê quỹ do ban kiểm kê quỹ lập thành 2 bản:

- 1 bản lưu ở thủ quỹ.

- 1 bản lưu ở kế toán quỹ tiền mặt hoặc kế toán thanh toán.

Bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ có được ký bằng mực đỏ không?

Bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ có được ký bằng mực đỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

4. Chứng từ kế toán phải được lập đủ số liên quy định. Trường hợp phải lập nhiều liên chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính thì nội dung các liên phải giống nhau.

5. Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Người lập, người duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

...

Như vậy, bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ không được ký bằng mực đỏ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Báo cáo tổng kết cuối năm của Hội người cao tuổi? Tải về file word mẫu Báo cáo tổng kết mới nhất?

- Vận tải đa phương thức quốc tế là gì? Chứng từ vận tải đa phương thức quốc tế được phát hành khi nào?

- Số tiền chiết khấu thương mại của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng trong trường hợp nào?

- Thời hạn lập giao kế hoạch đầu tư công hằng năm vốn ngân sách trung ương trên Hệ thống thông tin và cơ sở dữ liệu quốc gia về đầu tư công?

- Thưởng Tết là gì? Tiền thưởng Tết Âm lịch giữa các nhân viên trong công ty có khác nhau hay không?