Mẫu bảng kê khai hàng hóa xuất khẩu đạt tiêu chí WO trong trường hợp không có hóa đơn giá trị gia tăng?

- Mẫu bảng kê khai hàng hóa xuất khẩu đạt tiêu chí WO trong trường hợp không có hóa đơn giá trị gia tăng?

- Thương nhân đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa phải nộp bảng kê khai hàng hóa xuất khẩu đạt tiêu chí WO trong trường hợp nào?

- Hàng hóa được coi là có xuất xứ thuần túy trong trường hợp nào?

Mẫu bảng kê khai hàng hóa xuất khẩu đạt tiêu chí WO trong trường hợp không có hóa đơn giá trị gia tăng?

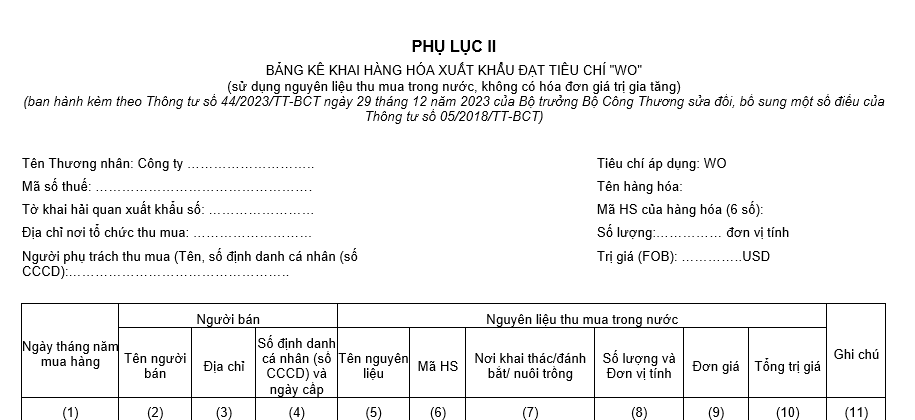

Mẫu bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Xuất xứ thuần túy” (WO) trong trường hợp sử dụng nguyên liệu thu mua trong nước, không có hóa đơn giá trị gia tăng được thực hiện theo mẫu tại Phụ lục II ban hành kèm theo Thông tư 44/2023/TT-BCT.

Một vài lưu ý khi kê khai hàng hóa xuất khẩu đạt tiêu chí “Xuất xứ thuần túy” (WO):

- Mẫu Bảng kê khai này áp dụng trong trường hợp nguyên liệu được thu mua trong nước để sản xuất ra hàng hóa xuất khẩu nhưng không có hóa đơn giá trị gia tăng.

- Thương nhân nộp bản sao các chứng từ (đóng dấu sao y bản chính): Quy trình sản xuất hàng hóa, CCCD của người bán nguyên liệu; Giấy xác nhận của người bán nguyên liệu về vùng nuôi trồng, khai thác, số lượng và trị giá bán cho thương nhân (nếu có) để đối chiếu với thông tin kê khai.

TẢI VỀ Mẫu bảng kê khai hàng hóa xuất khẩu đạt tiêu chí WO trong trường hợp sử dụng nguyên liệu thu mua trong nước, không có hóa đơn giá trị gia tăng.

Mẫu bảng kê khai hàng hóa xuất khẩu đạt tiêu chí WO trong trường hợp không có hóa đơn giá trị gia tăng? (Hình từ Internet)

Thương nhân đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa phải nộp bảng kê khai hàng hóa xuất khẩu đạt tiêu chí WO trong trường hợp nào?

Căn cứ Điều 7 Thông tư 05/2018/TT-BCT quy định về kê khai, cam kết xuất xứ hàng hóa như sau:

Kê khai, cam kết xuất xứ hàng hóa

1. Thương nhân đề nghị cấp C/O sử dụng các mẫu sau để kê khai, cam kết hàng hóa xuất khẩu đạt tiêu chí xuất xứ ưu đãi hoặc tiêu chí xuất xứ không ưu đãi theo quy định tại điểm e Khoản 1 Điều 15 Nghị định số 31/2018/NĐ-CP:

a) Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Xuất xứ thuần túy” (WO) theo mẫu quy định tại Phụ lục II ban hành kèm theo Thông tư này trong trường hợp nguyên liệu được thu mua trong nước để sản xuất hàng hóa xuất khẩu nhưng không có hóa đơn giá trị gia tăng;

b) Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Xuất xứ thuần túy” (WO) theo mẫu quy định tại Phụ lục III ban hành kèm theo Thông tư này trong trường hợp nguyên liệu được thu mua trong nước để sản xuất hàng hóa xuất khẩu và có hóa đơn giá trị gia tăng;

c) Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Xuất xứ thuần túy trong khu vực thương mại tự do ASEAN - Hàn Quốc (WO-AK) theo mẫu quy định tại Phụ lục IV ban hành kèm theo Thông tư này trong trường hợp hàng hóa đáp ứng tiêu chí “WO-AK” theo quy định về quy tắc xuất xứ của Hiệp định Thương mại hàng hóa trong khuôn khổ Hiệp định khung về Hợp tác kinh tế toàn diện giữa ASEAN và Hàn Quốc;

...

Theo đó, thương nhân đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa phải nộp bảng kê khai hàng hóa xuất khẩu đạt tiêu chí WO trong trường hợp:

- Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Xuất xứ thuần túy” (WO) (theo mẫu quy định tại Phụ lục II) trong trường hợp nguyên liệu được thu mua trong nước để sản xuất hàng hóa xuất khẩu nhưng không có hóa đơn giá trị gia tăng.

- Bảng kê khai hàng hóa xuất khẩu đạt tiêu chí “Xuất xứ thuần túy” (WO) (theo mẫu quy định tại Phụ lục III) trong trường hợp nguyên liệu được thu mua trong nước để sản xuất hàng hóa xuất khẩu và có hóa đơn giá trị gia tăng.

Hàng hóa được coi là có xuất xứ thuần túy trong trường hợp nào?

Theo quy định tại Điều 7 Nghị định 31/2018/NĐ-CP thì hàng hóa được coi là có xuất xứ thuần túy trong các trường hợp sau đây:

(1) Cây trồng và các sản phẩm từ cây trồng được trồng và thu hoạch tại nước, nhóm nước, hoặc vùng lãnh thổ đó.

(2) Động vật sống được sinh ra và nuôi dưỡng tại nước, nhóm nước, hoặc vùng lãnh thổ đó.

(3) Các sản phẩm từ động vật sống nêu tại mục (2).

(4) Các sản phẩm thu được từ săn bắn, đặt bẫy, đánh bắt, nuôi trồng, thu lượm hoặc săn bắt tại nước, nhóm nước, hoặc vùng lãnh thổ đó.

(5) Các khoáng sản và các chất sản sinh tự nhiên, không được liệt kê từ mục (1) đến mục (4), được chiết xuất hoặc lấy ra từ đất, nước, đáy biển hoặc dưới đáy biển của một nước, nhóm nước, hoặc vùng lãnh thổ đó.

(6) Các sản phẩm lấy từ nước, đáy biển hoặc dưới đáy biển bên ngoài lãnh hải của một nước, nhóm nước, hoặc vùng lãnh thổ, với Điều kiện nước, nhóm nước, hoặc vùng lãnh thổ đó có quyền khai thác đối với vùng nước, đáy biển và dưới đáy biển theo luật pháp quốc tế.

(7) Các sản phẩm đánh bắt và các hải sản khác đánh bắt từ vùng biển cả bằng tàu được đăng ký ở nước, nhóm nước, hoặc vùng lãnh thổ đó và được phép treo cờ của nước, nhóm nước, hoặc vùng lãnh thổ đó.

(8) Các sản phẩm được chế biến hoặc được sản xuất ngay trên tàu từ các sản phẩm nêu tại mục (7) được đăng ký ở nước, nhóm nước, hoặc vùng lãnh thổ đó và được phép treo cờ của nước, nhóm nước, hoặc vùng lãnh thổ đó.

(9) Các vật phẩm thu được trong quá trình sản xuất hoặc tiêu dùng ở nước, nhóm nước, hoặc vùng lãnh thổ đó hiện không còn thực hiện được chức năng ban đầu, không thể sửa chữa hay khôi phục được và chỉ có thể vứt bỏ hoặc dùng làm các nguyên liệu, vật liệu thô, hoặc sử dụng vào Mục đích tái chế.

(10) Các hàng hóa thu được hoặc được sản xuất từ các sản phẩm nêu từ mục (1) đến mục (9) tại nước, nhóm nước, hoặc vùng lãnh thổ đó.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổ chức mua bán nợ xấu có được chuyển khoản nợ xấu đã mua bằng trái phiếu đặc biệt thành khoản nợ xấu mua theo giá thị trường không?

- Công văn 9582 về cấp định danh tổ chức cho doanh nghiệp, hợp tác xã như thế nào? Xem toàn văn Công văn 9582 ở đâu?

- Giữ thẻ căn cước trái quy định pháp luật là gì? Nghĩa vụ của công dân khi bị giữ thẻ căn cước được quy định thế nào?

- Kịch bản chương trình kiểm điểm Đảng viên cuối năm 2024? Kịch bản kiểm điểm Đảng viên cuối năm 2024?

- Thủ tục cho thuê, cho thuê mua nhà ở cho lực lượng vũ trang nhân dân do Nhà nước đầu tư xây dựng bằng vốn đầu tư công cấp trung ương ra sao?