Mẫu Bảng kê hóa đơn thương mại hàng hóa xuất khẩu, nhập khẩu là mẫu nào? Khi nào sử dụng Bảng kê?

Mẫu Bảng kê hóa đơn thương mại hàng hóa xuất khẩu, nhập khẩu là mẫu nào?

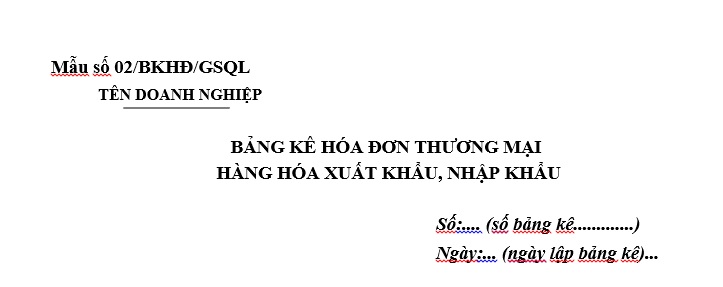

Mẫu Bảng kê hóa đơn thương mại hàng hóa xuất khẩu, nhập khẩu là mẫu 02/BKHĐ/GSQL Phụ lục II ban hành kèm theo Thông tư 39/2018/TT-BTC:

(Phụ lục II ban hành kèm theo Thông tư 39/2018/TT-BTC thay thế Phụ lục V ban hành kèm theo Thông tư 38/2015/TT-BTC):

Tải về Mẫu Bảng kê hóa đơn thương mại hàng hóa xuất khẩu, nhập khẩu

Mẫu Bảng kê hóa đơn thương mại hàng hóa xuất khẩu, nhập khẩu là mẫu nào? Khi nào sử dụng Bảng kê? (Hình từ Internet)

Khi nào sử dụng Bảng kê hóa đơn thương mại hàng hóa xuất khẩu, nhập khẩu?

Căn cứ tại điểm c khoản 1 Điều 18 Thông tư 38/2015/TT-BTC về nguyên tắc khai hải quan:

Theo đó, một tờ khai hải quan được khai báo cho lô hàng có một hóa đơn.

Trường hợp khai hải quan đối với lô hàng có nhiều hóa đơn trên một tờ khai hải quan theo quy định tại khoản 7 Điều 25 Nghị định 08/2015/NĐ-CP, người khai hải quan lập Bảng kê hóa đơn thương mại hàng hóa xuất khẩu, nhập khẩu, gửi kèm tờ khai hải quan đến Hệ thống.

Trong đó, theo quy định tại khoản 7 Điều 25 Nghị định 08/2015/NĐ-CP về khai hải quan đối với hàng hóa có nhiều hợp đồng hoặc đơn hàng:

(i) Hàng hóa nhập khẩu có nhiều hợp đồng hoặc đơn hàng, có một hoặc nhiều hóa đơn của một người bán hàng, cùng điều kiện giao hàng, cùng phương thức thanh toán, giao hàng một lần, có một vận đơn thì được khai trên một hoặc nhiều tờ khai hải quan;

(ii) Hàng hóa xuất khẩu có nhiều hợp đồng hoặc đơn hàng, cùng điều kiện giao hàng, cùng phương thức thanh toán, cùng bán cho một khách hàng và giao hàng một lần thì được khai trên một hoặc nhiều tờ khai hải quan.

Trường hợp khai tờ khai hải quan giấy, người khai hải quan phải khai đầy đủ số, ngày, tháng, năm của hóa đơn và tổng lượng hàng trên tờ khai hải quan, nếu không thể khai hết các hóa đơn trên tờ khai hải quan thì lập bản kê chi tiết kèm theo tờ khai hải quan.

Lưu ý: Các trường hợp sau đây người khai hải quan được lựa chọn khai theo phương thức điện tử hoặc khai trên tờ khai hải quan giấy (khoản 2 Điều 25 Nghị định 08/2015/NĐ-CP được sửa đổi bởi khoản 12 Điều 1 Nghị định 59/2018/NĐ-CP):

(1) Hàng hóa xuất khẩu, nhập khẩu của cư dân biên giới;

(2) Hàng hóa xuất khẩu, nhập khẩu vượt định mức miễn thuế của người xuất cảnh, nhập cảnh;

(3) Hàng cứu trợ khẩn cấp, hàng viện trợ nhân đạo; hàng xuất khẩu, nhập khẩu phục vụ an ninh quốc phòng;

(4) Hàng quà biếu, quà tặng, tài sản di chuyển của cá nhân;

(5) Hàng hóa là phương tiện chứa hàng hóa quay vòng theo phương thức tạm nhập - tái xuất, tạm xuất - tái nhập quy định tại điểm a, điểm b Khoản 1 Điều 49 Nghị định này;

(6) Hàng hóa tạm nhập tái xuất, tạm xuất tái nhập để phục vụ công việc trong thời hạn nhất định trong trường hợp mang theo khách xuất cảnh, nhập cảnh;

(7) Trường hợp hệ thống xử lý dữ liệu điện tử hải quan, hệ thống khai hải quan điện tử không thực hiện được các giao dịch điện tử với nhau mà nguyên nhân có thể do một hoặc cả hai hệ thống hoặc do nguyên nhân khác.

Trường hợp hệ thống xử lý dữ liệu điện tử hải quan không thực hiện được thủ tục hải quan điện tử, cơ quan hải quan có trách nhiệm thông báo trên trang thông tin điện tử hải quan chậm nhất 01 giờ kể từ thời điểm không thực hiện được các giao dịch điện tử;

Trường hợp hệ thống khai hải quan điện tử của người khai hải quan không thực hiện được thủ tục hải quan điện tử, người khai hải quan có văn bản thông báo cho Chi cục hải quan nơi dự kiến làm thủ tục hải quan, trong đó nêu rõ tên và nguyên nhân sự cố, thời hạn dự kiến khắc phục sự cố và phương thức thực hiện thủ tục khai hải quan trong thời gian hệ thống khai hải quan điện tử của người khai hải quan gặp sự cố theo hướng dẫn của Bộ trưởng Bộ Tài chính.

(8) Hàng hóa khác theo quy định của Bộ Tài chính.

Tải về Mẫu file excel tờ khai hải quan hàng hóa xuất khẩu

Tải về Mẫu file excel Phụ lục tờ khai hải quan hàng hóa xuất khẩu

Tải về Mẫu file excel Tờ khai hải quan hàng hóa nhập khẩu

Tải về Mẫu file excel Phụ lục tờ khai hải quan hàng hoá nhập khẩu

Thời hạn nộp tờ khai hải quan là khi nào?

Thời hạn nộp tờ khai hải quan được quy định tại khoản 8 Điều 18 Thông tư 38/2015/TT-BTC, cụ thể như sau:

(i) Đối với hàng hóa xuất khẩu, việc nộp tờ khai hải quan được thực hiện sau khi đã tập kết hàng hóa tại địa điểm do người khai hải quan thông báo và chậm nhất 04 giờ trước khi phương tiện vận tải xuất cảnh;

Đối với hàng hóa xuất khẩu gửi bằng dịch vụ chuyển phát nhanh thì chậm nhất là 02 giờ trước khi phương tiện vận tải xuất cảnh;

(ii) Đối với hàng hóa nhập khẩu, việc nộp tờ khai hải quan được thực hiện trước ngày hàng hóa đến cửa khẩu hoặc trong thời hạn 30 ngày kể từ ngày hàng hóa đến cửa khẩu.

Trường hợp phương tiện vận tải nhập cảnh khai hải quan điện tử, ngày hàng hóa đến cửa khẩu là ngày phương tiện vận tải đến cửa khẩu theo thông báo của hãng vận tải trên Hệ thống xử lý dữ liệu điện tử hải quan.

Trường hợp phương tiện vận tải làm thủ tục hải quan nhập cảnh theo phương thức thủ công, ngày hàng hóa đến cửa khẩu là ngày cơ quan hải quan đóng dấu lên bản khai hàng hóa nhập khẩu tại cảng dỡ hàng trong hồ sơ phương tiện vận tải nhập cảnh (đường biển, đường hàng không, đường sắt) hoặc ngày ghi trên tờ khai phương tiện vận tải qua cửa khẩu hoặc sổ theo dõi phương tiện vận tải (đường sông, đường bộ).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Em trai đến nhà anh chị ruột chơi có phải thông báo lưu trú không? Anh chị ruột thực hiện thông báo lưu trú theo hình thức nào?

- Từ 1/12/2024 chính thức hết giảm thuế trước bạ ô tô 50% theo Nghị định 109? Thuế trước bạ ô tô từ 1/12/2024 ra sao?

- Bản kiểm điểm của Phó Bí thư chi bộ cuối năm 2024 là Đảng viên? Bản kiểm điểm của Phó Bí thư chi bộ trường học là Đảng viên?

- Mức bồi thường khi Nhà nước thu hồi đất gây thiệt hại đối với cây trồng chưa thu hoạch được tính thế nào?

- Đang bảo lưu kết quả học tập đại học có phải đi nghĩa vụ quân sự không? Sức khỏe loại mấy không được tham gia nghĩa vụ quân sự?