Mẫu bản đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công như thế nào?

- Mẫu bản đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công như thế nào?

- Cơ quan nào thực hiện thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công?

- Trình tự thực hiện thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh như thế nào?

Mẫu bản đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công như thế nào?

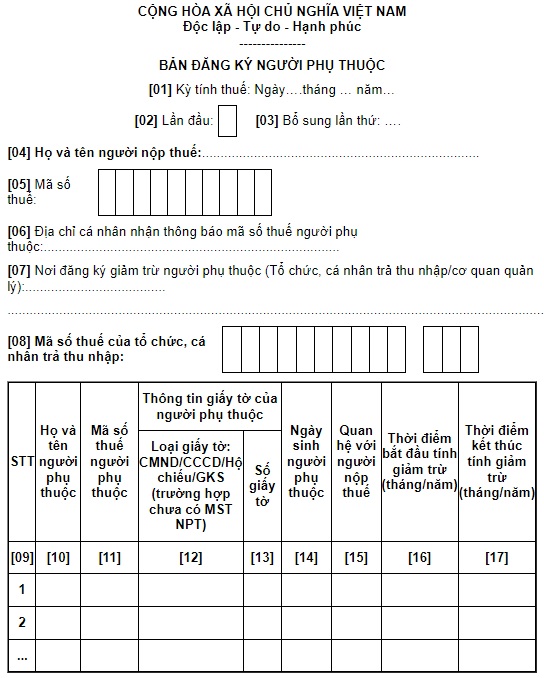

Mẫu bản đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công như thế nào? (Hình từ Internet)

Theo đó, mẫu bản đăng ký người phụ thuộc giảm trừ gia cảnh thực hiện theo mẫu số 07/ĐK-NPT-TNCN tại Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP.

TẢI VỀ Mẫu bản đăng ký người phụ thuộc giảm trừ gia cảnh

Cơ quan nào thực hiện thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công?

Theo Mục 1 Phần II Thủ tục hành chính được sửa đổi, bổ sung trong lĩnh vực Thuế, Hải quan thuộc phạm vi chức năng quản lý của Bộ Tài chính ban hành kèm theo Quyết định 40/QĐ-BTC năm 2023 như sau:

Thủ tục hành chính cấp Cục Thuế/Chi cục Thuế: Thủ tục đăng ký người phụ thuộc (NPT) giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công

...

- Thời hạn giải quyết: Không phải trả kết quả cho người nộp thuế.

- Đối tượng thực hiện thủ tục hành chính: Cá nhân có thu nhập từ tiền lương, tiền công.

- Cơ quan thực hiện thủ tục hành chính: Cục Thuế/Chi cục Thuế.

- Kết quả thực hiện thủ tục hành chính: Hồ sơ gửi đến cơ quan Thuế không có kết quả giải quyết.

- Lệ phí: Không.

- Tên mẫu đơn, mẫu tờ khai:

+++ Bản đăng ký người phụ thuộc mẫu số 07/ĐK-NPT-TNCN theo Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ và Phụ lục II - Mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/09/2021/TT-BTC của Bộ Tài chính;

...

Theo đó, Cục Thuế (Chi cục Thuế) là cơ quan là cơ quan thực hiện thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công.

Trình tự thực hiện thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh như thế nào?

Theo Mục 1 Phần II Thủ tục hành chính được sửa đổi, bổ sung trong lĩnh vực Thuế, Hải quan thuộc phạm vi chức năng quản lý của Bộ Tài chính ban hành kèm theo Quyết định 40/QĐ-BTC năm 2023, trình tự thực hiện thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh như sau:

- Bước 1: Đăng ký, nộp hồ sơ chứng minh người phụ thuộc (NPT)

+ Đăng ký NPT:

Trường hợp (1): Người nộp thuế (NNT) lập hồ sơ đăng ký NPT lần đầu để tính giảm trừ gia cảnh trong suốt thời gian tính giảm trừ gia cảnh, gửi đến tổ chức, cá nhân trả thu nhập (nếu cá nhân nộp thuế qua tổ chức, cá nhân trả thu nhập) chậm nhất là trước thời hạn khai thuế (hoặc trước khi nộp hồ sơ quyết toán thuế của tổ chức, cá nhân trả thu nhập theo quy định của Luật Quản lý thuế).

Tổ chức, cá nhân trả thu nhập lưu giữ 01 bộ hồ sơ và nộp 01 bộ hồ sơ cho cơ quan thuế trực tiếp quản lý cùng thời điểm nộp tờ khai thuế thu nhập cá nhân (TNCN) của kỳ khai thuế đó (hoặc khi nộp hồ sơ quyết toán thuế TNCN theo quy định của Luật quản lý thuế).

Trường hợp (2): Người nộp thuế trực tiếp khai thuế với cơ quan Thuế thì nộp hồ sơ Đăng ký NPT cho cơ quan Thuế trực tiếp quản lý cùng thời điểm nộp tờ khai thuế thu nhập cá nhân của kỳ khai thuế đó theo quy định của Luật Quản lý thuế hoặc khi nộp hồ sơ quyết toán thuế theo quy định.

Riêng đối với người phụ thuộc khác (ví dụ: anh, chị, em ruột; ông, bà nội ngoại; cô, dì...) thực hiện theo hướng dẫn tại tiết d.4 điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC.

Trong thời gian tính giảm trừ gia cảnh, người nộp thuế có thay đổi (tăng hoặc giảm) về NPT hoặc thay đổi nơi làm việc thì NNT phải thực hiện lại việc đăng ký NPT (hồ sơ, thời hạn, trình tự các bước, thực hiện như đăng ký NPT lần đầu).

+ Nộp hồ sơ chứng minh NPT: Chậm nhất là sau 03 tháng kể từ ngày đăng ký NPT lần đầu, NNT lập hồ sơ chứng minh NPT theo hướng dẫn tại Điều 1 Thông tư 79/2022/TT-BTC gửi đến tổ chức, cá nhân trả thu nhập hoặc cơ quan Thuế (nơi đã nộp mẫu đăng ký NPT lần đầu).

Trong thời gian tính giảm trừ gia cảnh, cá nhân có thay đổi (tăng hoặc giảm) về NPT hoặc thay đổi nơi làm việc thì NNT phải thực hiện nộp lại hồ sơ chứng minh NPT.

- Bước 2. Cơ quan Thuế tiếp nhận:

+ Trường hợp hồ sơ được nộp trực tiếp tại cơ quan Thuế hoặc hồ sơ được gửi qua đường bưu chính: cơ quan Thuế thực hiện tiếp nhận, giải quyết hồ sơ theo quy định.

+ Trường hợp hồ sơ được nộp thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ (và trả kết quả nếu có kết quả) thông qua hệ thống xử lý dữ liệu điện tử của cơ quan Thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngành quản lý tòa nhà trình độ cao đẳng là ngành gì? Ngành quản lý tòa nhà hệ cao đẳng có nhiều cơ hội việc làm sau khi tốt nghiệp không?

- Nhà thầu phải gửi đơn kiến nghị kết quả lựa chọn nhà thầu thông qua bộ phận thường trực đến người có thẩm quyền trong thời hạn bao lâu?

- Quy trình xử lý văn bản hồ sơ công việc trên môi trường điện tử của cơ quan nhà nước được thiết kế như thế nào?

- Hệ thống dữ liệu thiết bị giám sát hành trình và thiết bị ghi nhận hình ảnh người lái xe từ 01/01/2025 thế nào?

- Cá nhân đang hưởng trợ cấp xã hội hàng tháng có được hỗ trợ đào tạo, chuyển đổi nghề và tìm kiếm việc làm khi Nhà nước thu hồi đất?