Hướng dẫn quy trình Thông báo hợp đồng gia công trong hoạt động đặt gia công tại nước ngoài? Mẫu Thông báo?

Hướng dẫn quy trình Thông báo hợp đồng gia công trong hoạt động đặt gia công tại nước ngoài?

Tại Mục 10 Công văn 18195/BTC-TCHQ năm 2015 hướng dẫn xử lý vướng mắc Thông tư 38/2015/TT-BTC có hướng dẫn về quản lý đối với hoạt động đặt gia công tại nước ngoài như sau:

10. Về quản lý đối với hoạt động đặt gia công tại nước ngoài, ngoài các nội dung quy định tại Mục 3 Chương III Thông tư số 38/2015/TT-BTC

Bộ Tài chính hướng dẫn thống nhất thực hiện như sau:

a) Về trách nhiệm của tổ chức, cá nhân đặt gia công tại nước ngoài:

a.1) Trước khi tổ chức, cá nhân thực hiện hoạt động đặt gia công tại nước ngoài phải thông báo hợp đồng gia công với Chi cục Hải quan nơi dự kiến làm thủ tục xuất khẩu nguyên liệu, vật tư, máy móc, thiết bị và nhập khẩu sản phẩm (không phải thông báo cơ sở sản xuất). Nội dung hợp đồng đặt gia công phải có đầy đủ các thông tin theo quy định Điều 29 Nghị định số 187/2013/NĐ-CP;

...

Theo đó, trước khi tổ chức, cá nhân thực hiện hoạt động đặt gia công tại nước ngoài phải thông báo hợp đồng gia công với Chi cục Hải quan nơi dự kiến làm thủ tục xuất khẩu nguyên liệu, vật tư, máy móc, thiết bị và nhập khẩu sản phẩm (không phải thông báo cơ sở sản xuất).

Lưu ý: Nội dung hợp đồng đặt gia công phải có đầy đủ các thông tin theo quy định Điều 39 Nghị định 69/2018/NĐ-CP, cụ thể:

Hợp đồng gia công phải được lập thành văn bản hoặc bằng hình thức khác có giá trị pháp lý tương đương theo quy định của Luật Thương mại 2005 và phải tối thiểu bao gồm các điều khoản sau:

(1) Tên, địa chỉ của các bên ký hợp đồng và bên gia công trực tiếp.

(2) Tên, số lượng sản phẩm gia công.

(3) Giá gia công.

(4) Thời hạn thanh toán và phương thức thanh toán.

(5) Danh mục, số lượng, trị giá nguyên liệu, phụ liệu, vật tư nhập khẩu và nguyên liệu, phụ liệu, vật tư sản xuất trong nước (nếu có) để gia công; định mức sử dụng nguyên liệu, phụ liệu, vật tư; định mức vật tư tiêu hao và tỷ lệ hao hụt nguyên liệu trong gia công.

(6) Danh mục và trị giá máy móc, thiết bị cho thuê, cho mượn hoặc tặng cho để phục vụ gia công (nếu có).

(7) Biện pháp xử lý phế liệu, phế thải, phế phẩm và nguyên tắc xử lý máy móc, thiết bị thuê, mượn, nguyên liệu, phụ liệu, vật tư dư thừa sau khi kết thúc hợp đồng gia công.

(8) Địa điểm và thời gian giao hàng.

(9) Nhãn hiệu hàng hóa và tên gọi xuất xứ hàng hóa.

(10) Thời hạn hiệu lực của hợp đồng.

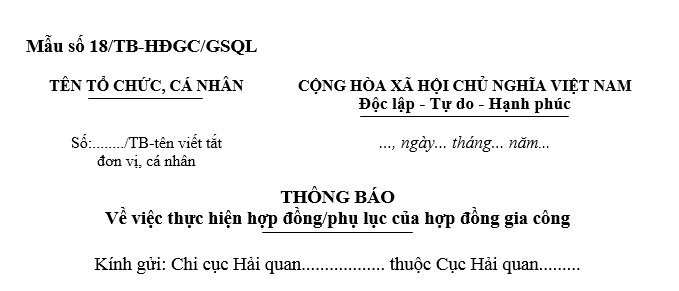

Mẫu Thông báo hợp đồng gia công của tổ chức, cá nhân đặt gia công tại nước ngoài?

Mẫu Thông báo hợp đồng gia công của tổ chức, cá nhân đặt gia công tại nước ngoài là Mẫu số 18/TB-HĐGC/GSQL Phụ lục II Thông tư 39/2018/TT-BTC thay thế Thông tư 38/2015/TT-BTC:

Tải về Mẫu Thông báo hợp đồng gia công của tổ chức, cá nhân đặt gia công tại nước ngoài

Hướng dẫn quy trình Thông báo hợp đồng gia công trong hoạt động đặt gia công tại nước ngoài? (Hình từ Internet)

Quy định về thủ tục xuất khẩu nguyên liệu, vật tư để đặt gia công và nhập khẩu sản phẩm gia công?

Thủ tục xuất khẩu nguyên liệu, vật tư để đặt gia công và nhập khẩu sản phẩm gia công được quy định tại Điều 67 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 44 Điều 1 Thông tư 39/2018/TT-BTC, cụ thể như sau:

A. Thủ tục xuất khẩu nguyên liệu, vật tư

(1) Thủ tục hải quan thực hiện tại Chi cục Hải quan nơi đã thông báo hợp đồng gia công;

(2) Hồ sơ hải quan thực hiện như hồ sơ hải quan đối với hàng hóa xuất khẩu quy định tại Chương II Thông tư này. Tùy từng trường hợp, người khai hải quan phải nộp thêm chứng từ sau đây:

- Giấy phép xuất khẩu hoặc văn bản cho phép xuất khẩu của cơ quan có thẩm quyền theo pháp luật về quản lý ngoại thương đối với hàng hóa xuất khẩu thuộc diện quản lý theo giấy phép:

+ Nếu xuất khẩu một lần: 01 bản chính;

+ Nếu xuất khẩu nhiều lần: 01 bản chính khi xuất khẩu lần đầu.

- Văn bản thông báo về việc hàng hóa xuất khẩu là tài nguyên, khoáng sản, sản phẩm có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm dưới 51% giá thành sản phẩm: 01 bản chính.

Người khai hải quan tự chịu trách nhiệm về việc xác định hàng hóa xuất khẩu có tổng giá trị tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm dưới 51% giá thành sản phẩm để làm cơ sở xác định hàng hóa đủ điều kiện miễn thuế.

Người khai hải quan chỉ phải nộp văn bản thông báo tại thời điểm thực hiện thủ tục hải quan xuất khẩu lô hàng đầu tiên. Đối với các lô hàng xuất khẩu tiếp theo, người khai hải quan khai cụ thể số, ngày văn bản thông báo tại tiêu chí “Phần ghi chú” theo định dạng như sau: “TNKSD51: số văn bản, ngày văn bản” trên các tờ khai hải quan xuất khẩu cùng mặt hàng.

(3) Trường hợp gia công chuyển tiếp ở nước ngoài thì tổ chức, cá nhân ở Việt Nam không phải làm thủ tục gia công chuyển tiếp với cơ quan hải quan.

B. Thủ tục nhập khẩu sản phẩm đặt gia công ở nước ngoài

(1) Thủ tục hải quan thực hiện tại Chi cục Hải quan nơi thông báo hợp đồng gia công;

(2) Hồ sơ hải quan, thủ tục hải quan thực hiện theo quy định tại Chương II Thông tư này.

C. Thủ tục hải quan đối với máy móc, thiết bị thuê, mượn để trực tiếp phục vụ hợp đồng gia công thì thực hiện theo loại hình tạm xuất - tái nhập quy định tại Điều 50 Nghị định 08/2015/NĐ-CP được sửa đổi, bổ sung tại khoản 23 Điều 1 Nghị định 59/2018/NĐ-CP.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nộp tiền thuế không bằng tiền mặt là gì? Có thể nộp tiền thuế không bằng tiền mặt theo quy định?

- Lợi dụng dịch bệnh tăng giá bán hàng hóa, dịch vụ bị xử phạt bao nhiêu tiền? Bình ổn giá trong trường hợp nào?

- Cá nhân buôn bán hàng hóa nhập lậu có giá trị dưới 3.000.000 đồng thì sẽ bị xử phạt bao nhiêu tiền?

- Gói thầu cung cấp dịch vụ tư vấn dưới 50 triệu đồng có phải ký hợp đồng? Nhà thầu cung cấp dịch vụ tư vấn được xét duyệt trúng thầu khi nào?

- Cổng Dịch vụ công quốc gia được kết nối với hệ thống nào? Thông tin nào được cung cấp trên Cổng Dịch vụ công quốc gia?