Hướng dẫn lập Mẫu Báo cáo kết quả hoạt động kinh doanh cho DN nhỏ và vừa đáp ứng giả định hoạt động liên tục?

Hướng dẫn lập Mẫu B02-DNN Báo cáo kết quả hoạt động kinh doanh cho doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục?

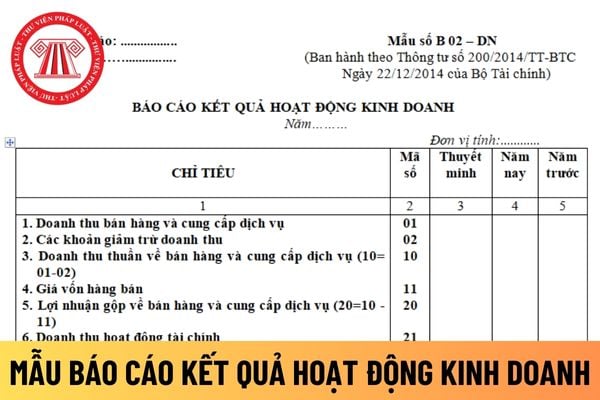

Căn cứ tại Mẫu B02 - DNN Báo cáo kết quả hoạt động kinh doanh ban hành kèm theo Thông tư 133/2016/TT-BTC.

Xem và tải Mẫu Báo cáo kết quả hoạt động kinh doanh cho doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục

Hướng dẫn lập Mẫu B02 - DNN Báo cáo kết quả hoạt động kinh doanh như sau:

Căn cứ tại khoản 2 Điều 81 Thông tư 133/2016/TT-BTC quy định hướng dẫn lập và trình bày báo cáo kể quả hoạt động kinh doanh như sau:

- Nội dung và kết cấu báo cáo:

+ Báo cáo kết quả hoạt động kinh doanh phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm kết quả từ hoạt động kinh doanh chính và kết quả từ các hoạt động tài chính và hoạt động khác của doanh nghiệp.

+ Báo cáo kết quả hoạt động kinh doanh gồm có 5 cột:

++ Cột số 1: Các chỉ tiêu báo cáo;

++ Cột số 2: Mã số của các chỉ tiêu tương ứng;

++ Cột số 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

++ Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm;

++ Cột số 5: Số liệu của năm trước (để so sánh).

- Cơ sở lập báo cáo

+ Căn cứ Báo cáo kết quả hoạt động kinh doanh của năm trước.

+ Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ dùng cho các tài khoản từ loại 5 đến loại 9.

Hướng dẫn lập Mẫu B02-DNN Báo cáo kết quả hoạt động kinh doanh cho doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục? (Hình từ Internet)

Ngoài ra, tại khoản 2 Điều 81 Thông tư 133/2016/TT-BTC hướng dẫn về nội dung và phương pháp lập các chỉ tiêu trong Báo cáo kết quả hoạt động kinh doanh như sau:

Hướng dẫn lập và trình bày Báo cáo tài chính

...

2. Lập và trình bày Báo cáo tình hình tài chính

...

2.3.3. Nội dung và phương pháp lập các chỉ tiêu trong Báo cáo kết quả hoạt động kinh doanh

- Doanh thu bán hàng và cung cấp dịch vụ (Mã số 01)

Chỉ tiêu này phản ánh tổng doanh thu bán hàng hóa, thành phẩm, bất động sản đầu tư, doanh thu cung cấp dịch vụ và doanh thu khác trong năm báo cáo của doanh nghiệp. Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh bên Có của TK 511 trong kỳ báo cáo.

Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới hạch toán phụ thuộc, các khoản doanh thu bán hàng và cung cấp dịch vụ phát sinh từ các giao dịch nội bộ đều phải loại trừ.

Chỉ tiêu này không bao gồm các loại thuế gián thu, như thuế GTGT (kể cả thuế GTGT nộp theo phương pháp trực tiếp), thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường và các loại thuế gián thu khác.

- Các khoản giảm trừ doanh thu (Mã số 02)

Chỉ tiêu này phản ánh tổng hợp các khoản được ghi giảm trừ vào tổng doanh thu bán hàng và cung cấp dịch vụ trong năm, bao gồm: Các khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Nợ TK 511 đối ứng với bên Có các TK 111, 112, 131, trong kỳ báo cáo.

Chỉ tiêu này không bao gồm các khoản thuế gián thu, phí mà doanh nghiệp không được hưởng phải nộp NSNN (được kế toán ghi giảm doanh thu trên sổ kế toán TK 511) do các khoản này về bản chất là các khoản thu hộ Nhà nước, không thuộc doanh thu nên không được coi là khoản giảm trừ doanh thu.

...

- Lợi nhuận sau thuế thu nhập doanh nghiệp (Mã số 60)

Chỉ tiêu này phản ánh tổng số lợi nhuận thuần (hoặc lỗ) sau thuế TNDN từ các hoạt động của doanh nghiệp (sau khi trừ chi phí thuế thu nhập doanh nghiệp) phát sinh trong năm báo cáo. Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn (...).

Mã số 60 = Mã số 50 - Mã số 51.

Như vậy, việc lập và trình bày báo cáo kết quả hoạt động kinh doanh được hướng dẫn theo quy định trên.

Doanh nghiệp nhỏ và vừa không thực hiện theo các Chuẩn mực kế toán nào?

Căn cứ tại Điều 4 Thông tư 133/2016/TT-BTC quy định doanh nghiệp nhỏ và vừa thực hiện Chế độ kế toán ban hành theo Thông tư 133/2016/TT-BTC và các Chuẩn mực kế toán Việt Nam có liên quan, ngoại trừ các Chuẩn mực kế toán Việt Nam sau:

STT | Số hiệu và tên chuẩn mực |

1 | CM số 11 - Hợp nhất kinh doanh |

2 | CM số 19 - Hợp đồng bảo hiểm |

3 | CM số 22 - Trình bày bổ sung báo cáo tài chính của các ngân hàng và tổ chức tài chính tương tự |

4 | CM số 25 - Báo cáo tài chính hợp nhất và kế toán khoản đầu tư vào công ty con |

5 | CM số 27 - Báo cáo tài chính giữa niên độ |

6 | CM số 28 - Báo cáo bộ phận |

7 | CM số 30 - Lãi trên cổ phiếu |

Lập báo cáo kết quả hoạt động kinh doanh cần đảm bảo nguyên tắc chung gì?

Căn cứ tại Điều 3 Thông tư 133/2016/TT-BTC quy định về nguyên tắc chung trong thực hiện chế độ kế toán doanh nghiệp nhỏ và vừa như sau:

- Doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp ban hành theo Thông tư 200/2014/TT-BTC ngày 22/12/2015 của Bộ Tài chính và các văn bản sửa đổi, bổ sung hoặc thay thế nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và phải thực hiện nhất quán trong năm tài chính. Trường hợp chuyển đổi trở lại áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa theo Thông tư này thì phải thực hiện từ đầu năm tài chính và phải thông báo lại cho cơ quan Thuế.

- Doanh nghiệp vừa và nhỏ căn cứ vào nguyên tắc kế toán, nội dung và kết cấu của các tài khoản kế toán quy định tại Thông tư này để phản ánh và hạch toán các giao dịch kinh tế phát sinh phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị.

- Trường hợp trong năm tài chính doanh nghiệp có những thay đổi dẫn đến không còn thuộc đối tượng áp dụng theo quy định tại Điều 2 Thông tư này thì được áp dụng Thông tư này cho đến hết năm tài chính hiện tại và phải áp dụng Chế độ kế toán phù hợp với quy định của pháp luật kể từ năm tài chính kế tiếp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hoạt động cho thuê lại lao động là gì? Doanh nghiệp cho thuê lại lao động phải báo cáo với cơ quan nào về hoạt động cho thuê lại?

- Mẫu văn bản đề nghị tạm ngừng sử dụng tài khoản đăng ký trực tuyến, mã số sử dụng cơ sở dữ liệu là mẫu nào?

- Tải về mẫu công văn đề nghị gia hạn hợp đồng kinh tế mới nhất hiện nay? Thể thức và kỹ thuật trình bày công văn này thế nào?

- Sổ đăng ký là gì? Việc cập nhật nội dung hủy đăng ký biện pháp bảo đảm vào Sổ đăng ký biện pháp bảo đảm do ai thực hiện?

- Từ 1/1/2025, xây dựng, ban hành kế hoạch tuần tra, kiểm soát của Cảnh sát giao thông như thế nào?