Hóa đơn bán lẻ là gì? Xử lý hóa đơn bán lẻ mua của cơ quan thuế trong các trường hợp không tiếp tục sử dụng?

Hóa đơn bán lẻ là gì?

Tham khảo <<TẢI VỀ Mẫu hóa đơn bán lẻ>>

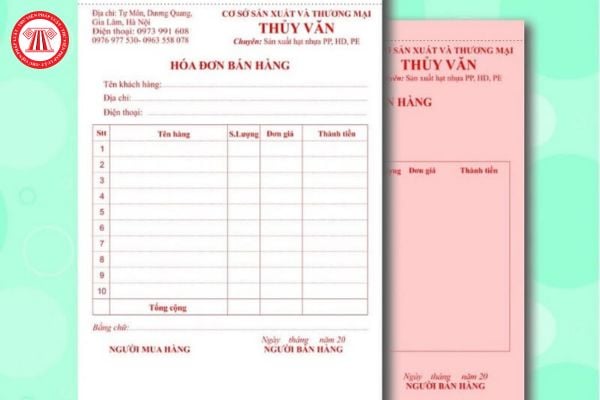

Hiện nay, pháp luật không quy định khái niệm "Hóa đơn bán lẻ" là gì. Tuy nhiên, trên thực tế thì hóa đơn bán lẻ có thể hiểu là tài liệu chứng minh giao dịch mua bán hàng hóa hoặc dịch vụ giữa người bán và người mua. Nó thường được phát hành khi một khách hàng mua hàng tại các cửa hàng, siêu thị hoặc địa điểm bán lẻ khác.

Hóa đơn bán lẻ thường bao gồm các thông tin cơ bản như:

- Tên và địa chỉ của người bán

- Tên và địa chỉ của người mua (nếu có)

- Ngày tháng giao dịch

- Danh sách hàng hóa hoặc dịch vụ đã mua

- Giá từng mặt hàng, tổng tiền thanh toán

- Thuế (nếu có)

- Hình thức thanh toán

Hóa đơn này không chỉ là chứng từ giao dịch mà còn có giá trị trong việc kê khai thuế, đổi trả hàng hóa hoặc bảo hành sản phẩm.

Lưu ý: Thông tin trên chỉ mang tính chất tham khảo

Hóa đơn bán lẻ là gì? Xử lý hóa đơn bán lẻ mua của cơ quan thuế trong các trường hợp không tiếp tục sử dụng? (Hình từ Internet)

Hóa đơn bán lẻ mua của cơ quan thuế trong các trường hợp không tiếp tục sử dụng được xử lý thế nào?

Căn cứ Điều 25 Nghị định 123/2020/NĐ-CP quy định như sau:

Xử lý hóa đơn mua của cơ quan thuế trong các trường hợp không tiếp tục sử dụng

1. Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh được cơ quan thuế chấp thuận ngưng sử dụng mã số thuế phải dừng việc sử dụng các loại hóa đơn chưa sử dụng.

2. Cơ quan thuế quản lý trực tiếp có thông báo việc hết giá trị sử dụng của các hóa đơn chưa lập mà doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không còn kinh doanh tại địa điểm đã đăng ký kinh doanh hoặc tự ý ngừng kinh doanh đang sử dụng.

3. Trường hợp chuyển sang sử dụng hóa đơn điện tử thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh được cơ quan thuế chấp thuận sử dụng hóa đơn điện tử phải thực hiện tiêu hủy hóa đơn đã mua của cơ quan thuế theo quy định tại Điều 27 Nghị định này trước khi sử dụng hóa đơn điện tử.

Theo đó, hóa đơn bán lẻ mua của cơ quan thuế trong các trường hợp không tiếp tục sử dụng được xử lý như sau:

(1) Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh được cơ quan thuế chấp thuận ngưng sử dụng mã số thuế phải dừng việc sử dụng các loại hóa đơn chưa sử dụng.

(2) Cơ quan thuế quản lý trực tiếp có thông báo việc hết giá trị sử dụng của các hóa đơn chưa lập mà doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không còn kinh doanh tại địa điểm đã đăng ký kinh doanh hoặc tự ý ngừng kinh doanh đang sử dụng.

(3) Trường hợp chuyển sang sử dụng hóa đơn điện tử thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh được cơ quan thuế chấp thuận sử dụng hóa đơn điện tử phải thực hiện tiêu hủy hóa đơn đã mua của cơ quan thuế theo quy định về việc tiêu hủy hóa đơn đặt in mua của cơ quan thuế tại Điều 27 Nghị định 123/2020/NĐ-CP trước khi sử dụng hóa đơn điện tử.

Có những loại hóa đơn nào theo quy định pháp luật?

Căn cứ Điều 8 Nghị định 123/2020/NĐ-CP có quy định các loại hóa đơn như sau:

(1) Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

(2) Hóa đơn bán hàng là hóa đơn dành cho các tổ chức, cá nhân như sau:

- Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

+ Bán hàng hóa, cung cấp dịch vụ trong nội địa;

+ Hoạt động vận tải quốc tế;

+ Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

+ Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

- Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

(3) Hóa đơn điện tử bán tài sản công được sử dụng khi bán các tài sản sau:

- Tài sản công tại cơ quan, tổ chức, đơn vị (bao gồm cả nhà ở thuộc sở hữu nhà nước);

- Tài sản kết cấu hạ tầng;

- Tài sản công được Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp;

- Tài sản của dự án sử dụng vốn nhà nước;

- Tài sản được xác lập quyền sở hữu toàn dân;

- Tài sản công bị thu hồi theo quyết định của cơ quan, người có thẩm quyền;

- Vật tư, vật liệu thu hồi được từ việc xử lý tài sản công.

(4) Hóa đơn điện tử bán hàng dự trữ quốc gia được sử dụng khi các cơ quan, đơn vị thuộc hệ thống cơ quan dự trữ nhà nước bán hàng dự trữ quốc gia theo quy định của pháp luật.

(5) Các loại hóa đơn khác, gồm:

- Tem, vé, thẻ có hình thức và nội dung quy định tại Nghị định này;

- Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng trừ trường hợp quy định tại điểm a khoản này có hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

(6) Các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý.

Xem thêm: Đối với hợp đồng cho thuê căn hộ dịch vụ thì thời điểm lập hóa đơn là khi nào?

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Giá trị của tài liệu, số liệu kế toán được quy định ra sao? Nhiệm vụ kế toán là thu thập, xử lý thông tin, số liệu kế toán như thế nào?

- Thời gian kiểm tra kế toán vượt quá 10 ngày không? Việc kiểm tra kế toán được thực hiện khi nào?

- Mẫu Kế hoạch giám sát chuyên đề đối với đảng viên của chi bộ? Giám sát chuyên đề có phải thực hiện thẩm tra, xác minh?

- Mẫu bản tự bảo vệ trong giải quyết tranh chấp bằng Trọng tài thương mại? Tải về mẫu bản tự bảo vệ?

- Kịch bản MC sơ kết học kì 1 năm học 2024 2025 các cấp hay nhất? Khung kế hoạch thời gian năm học 2024 2025 thế nào?