Mẫu số BC21/HĐG Báo cáo mất, cháy, hỏng hóa đơn giấy đã mua của cơ quan thuế theo quy định hiện nay là mẫu nào?

Mẫu số BC21/HĐG Báo cáo mất, cháy, hỏng hóa đơn giấy đã mua của cơ quan thuế theo quy định hiện hành?

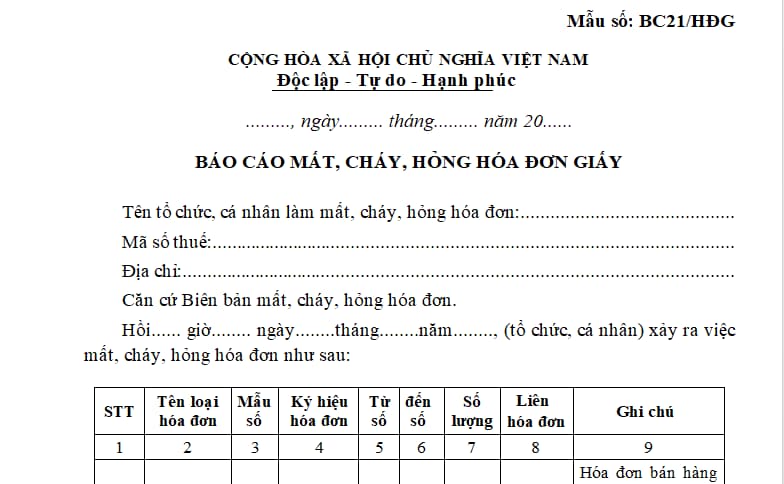

Mẫu Báo cáo mất, cháy, hỏng hóa đơn giấy đã mua của cơ quan thuế là Mẫu số BC21/HĐG quy định tại Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP. Dưới đây là hình ảnh Mẫu Báo cáo mất, cháy, hỏng hóa đơn giấy đã mua của cơ quan thuế:

Tải Mẫu Báo cáo mất, cháy, hỏng hóa đơn giấy đã mua của cơ quan thuế: Tại đây.

Mẫu số BC21/HĐG Báo cáo mất, cháy, hỏng hóa đơn giấy đã mua của cơ quan thuế theo quy định hiện hành? (Hình từ Internet)

Trường hợp mất, cháy, hỏng hóa đơn đặt in đã mua của cơ quan thuế thì xử lý như thế nào?

Căn cứ tại Điều 28 Nghị định 123/2020/NĐ-CP quy định xử lý mất, cháy, hỏng hóa đơn đặt in đã mua của cơ quan thuế như sau:

- Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh nếu phát hiện mất, cháy, hỏng hóa đơn đã lập hoặc chưa lập phải lập báo cáo về việc mất, cháy, hỏng và thông báo với cơ quan thuế quản lý trực tiếp theo Mẫu số BC21/HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP chậm nhất không quá 05 ngày kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn.

Trường hợp ngày cuối cùng (ngày thứ 05) trùng với ngày nghỉ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ đó.

- Trường hợp khi bán hàng hóa, cung cấp dịch vụ người bán đã lập hóa đơn theo đúng quy định nhưng sau đó người bán hoặc người mua làm mất, cháy, hỏng liên 2 hóa đơn bản gốc đã lập thì người bán và người mua lập biên bản ghi nhận sự việc, trong biên bản ghi rõ liên 1 của hóa đơn người bán hàng khai, nộp thuế trong tháng nào, ký và ghi rõ họ tên của người đại diện theo pháp luật (hoặc người được ủy quyền), đóng dấu (nếu có) trên biên bản và người bán sao chụp liên 1 của hóa đơn, ký xác nhận của người đại diện theo pháp luật và đóng dấu trên bản sao hóa đơn để giao cho người mua.

+ Người mua được sử dụng hóa đơn bản sao có ký xác nhận, đóng dấu (nếu có) của người bán kèm theo biên bản về việc mất, cháy, hỏng liên 2 hóa đơn để làm chứng từ kế toán và kê khai thuế. Người bán và người mua phải chịu trách nhiệm về tính chính xác của việc mất, cháy, hỏng hóa đơn.

+ Trường hợp mất, cháy, hỏng hóa đơn liên 2 đã sử dụng có liên quan đến bên thứ ba (ví dụ: bên thứ ba là bên vận chuyển hàng hoặc bên chuyển hóa đơn) thì căn cứ vào việc bên thứ ba do người bán hoặc người mua thuê để xác định trách nhiệm và xử phạt người bán hoặc người mua theo quy định.

Xử lý đối với hóa đơn mua của cơ quan thuế đã lập như thế nào?

Căn cứ tại Điều 26 Nghị định 123/2020/NĐ-CP quy định xử lý đối với hóa đơn mua của cơ quan thuế đã lập như sau:

- Trường hợp hóa đơn đã lập chưa giao cho người mua, nếu phát hiện hóa đơn đã lập có sai sót, người bán gạch chéo các liên và lưu giữ số hóa đơn đã lập có sai sót.

- Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng ghi đúng mã số thuế người mua thì các bên lập biên bản điều chỉnh và không phải lập hóa đơn điều chỉnh.

- Trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung cấp dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người bán và người mua chưa kê khai thuế nếu phát hiện sai phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai.

+ Biên bản thu hồi hóa đơn phải thể hiện được lý do thu hồi hóa đơn.

+ Người bán gạch chéo các liên, lưu giữ số hóa đơn lập sai và lập lại hóa đơn mới theo quy định.

- Trường hợp hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung cấp dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán lập hóa đơn điều chỉnh sai sót.

+ Hóa đơn ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng cho hóa đơn số, ký hiệu.

+ Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-).

+ Trường hợp người bán và người mua có thỏa thuận về việc hai bên lập biên bản ghi rõ sai sót trước khi người bán lập hóa đơn điều chỉnh thì các bên lập biên bản ghi rõ sai sót sau đó người bán lập hóa đơn điều chỉnh sai sót.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hạn ngạch thuế quan là gì? Lưu ý điều gì khi áp dụng biện pháp hạn ngạch thuế quan theo quy định?

- Người yêu cầu Tòa án trưng cầu giám định trong tố tụng dân sự có phải nộp tiền tạm ứng chi phí giám định không?

- Nguyên nhân thanh lý rừng trồng? Tổ chức có rừng trồng được thanh lý có trách nhiệm gì sau khi hoàn thành việc thanh lý?

- Trong hồ sơ thanh toán hợp đồng xây dựng theo đơn giá cố định, đề nghị thanh toán của bên nhận thầu cần thể hiện các nội dung gì?

- Nguyên tắc bố trí kinh phí NSNN cải tạo nâng cấp hạng mục công trình trong dự án đã đầu tư xây dựng?