Mẫu Biên bản họp xét duyệt dự thảo báo cáo kiểm toán của Kiểm toán nhà nước chuyên ngành mới nhất?

- Trình tự tổ chức họp xét duyệt dự thảo báo cáo kiểm toán được quy định ra sao?

- Mẫu Biên bản họp xét duyệt dự thảo báo cáo kiểm toán của Kiểm toán chuyên ngành mới nhất là mẫu nào?

- Mục đích và nguyên tắc lập Biên bản họp xét duyệt dự thảo báo cáo kiểm toán của Kiểm toán chuyên ngành được quy định thế nào?

- Phương pháp ghi chép Biên bản họp xét duyệt dự thảo báo cáo kiểm toán của Kiểm toán chuyên ngành là gì?

Trình tự tổ chức họp xét duyệt dự thảo báo cáo kiểm toán được quy định ra sao?

Căn cứ theo khoản 3 Điều 19 Quy trình kiểm toán của Kiểm toán nhà nước Ban hành kèm theo Quyết định 02/2020/QĐ-KTNN, việc tổ chức họp xét duyệt được thực hiện như sau:

- Kiểm toán trưởng phải hoàn thành việc xét duyệt dự thảo báo cáo kiểm toán theo quy định. Nội dung, kết quả họp xét duyệt dự thảo báo cáo kiểm toán được phản ánh vào biên bản họp xét duyệt báo cáo kiểm toán theo mẫu quy định.

- Trưởng đoàn hoàn thiện dự thảo báo cáo kiểm toán theo kết luận của Kiểm toán trưởng tại cuộc họp xét duyệt báo cáo kiểm toán.

Trong trường hợp còn có các ý kiến khác với ý kiến kết luận của Kiểm toán trưởng, thì Trưởng đoàn được quyền bảo lưu ý kiến theo Quy chế tổ chức và hoạt động của Đoàn kiểm toán nhà nước.

- Tổ kiểm soát chất lượng kiểm toán đối với cuộc kiểm toán tổ chức soát xét việc bổ sung, chỉnh sửa, hoàn thiện dự thảo báo cáo kiểm toán trước khi Kiểm toán trưởng trình Tổng Kiểm toán nhà nước xét duyệt dự thảo báo cáo kiểm toán.

- Kiểm toán trưởng trình Tổng Kiểm toán nhà nước dự thảo báo cáo kiểm toán đã được hoàn chỉnh kèm theo các hồ sơ trình và tài liệu có liên quan theo quy định; đồng thời gửi các vụ chức năng kiểm soát, thẩm định trước ngày xét duyệt ít nhất 07 ngày.

Mẫu Biên bản họp xét duyệt dự thảo báo cáo kiểm toán của Kiểm toán nhà nước chuyên ngành mới nhất? (Hình từ Internet)

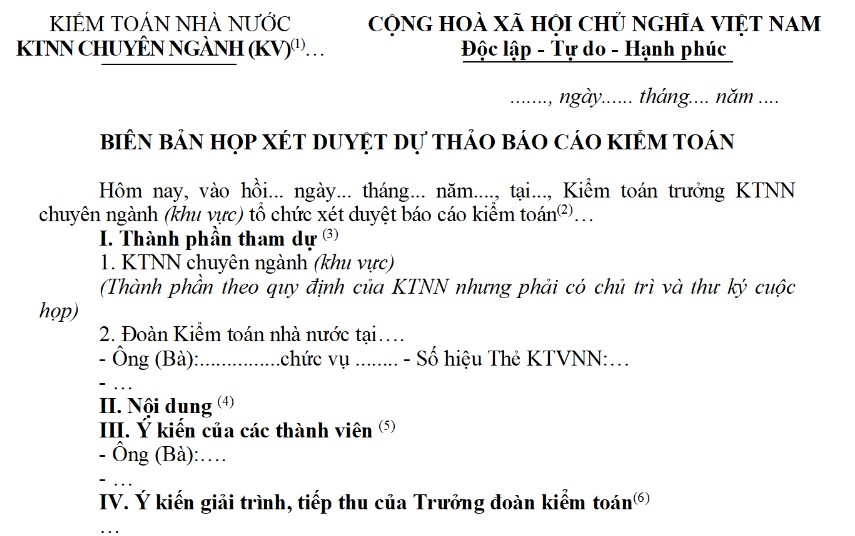

Mẫu Biên bản họp xét duyệt dự thảo báo cáo kiểm toán của Kiểm toán chuyên ngành mới nhất là mẫu nào?

Mẫu Biên bản họp xét duyệt dự thảo báo cáo kiểm toán của Kiểm toán chuyên ngành mới nhất là Mẫu số 17/BBXD Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước.

Kiểm toán trưởng chủ trì cuộc họp và phân công thư ký ghi chép Biên bản cuộc họp theo quy định.

Tải Mẫu Biên bản họp xét duyệt dự thảo báo cáo kiểm toán của Kiểm toán chuyên ngành mới nhất Tại đây.

Mục đích và nguyên tắc lập Biên bản họp xét duyệt dự thảo báo cáo kiểm toán của Kiểm toán chuyên ngành được quy định thế nào?

Căn cứ theo nội dung tại Mẫu số 17/BBXD Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN, Biên bản xét duyệt Dự thảo báo cáo kiểm toán của Kiểm toán trưởng được lập ra với mục đích ghi nội dung cuộc họp xét duyệt Dự thảo báo cáo kiểm toán do Kiểm toán trưởng tổ chức.

Biên bản này sau khi hoàn thành được gửi cho Trưởng đoàn kiểm toán để hoàn thiện Dự thảo báo cáo kiểm toán theo ý kiến kết luận của Kiểm toán trưởng trước khi trình Lãnh đạo kiểm toán nhà nước xét duyệt.

Về nguyên tắc lập được xác định như sau: Biên bản họp xét duyệt Dự thảo báo cáo kiểm toán của Kiểm toán trưởng được lập khi Kiểm toán trưởng tổ chức xét duyệt Dự thảo báo cáo kiểm toán do Kiểm toán trưởng tổ chức (thành phần theo quy định của KTNN).

Phương pháp ghi chép Biên bản họp xét duyệt dự thảo báo cáo kiểm toán của Kiểm toán chuyên ngành là gì?

Việc ghi chép Biên bản họp xét duyệt dự thảo báo cáo kiểm toán của Kiểm toán chuyên ngành được hướng dẫn tại phần Phương pháp ghi chép thuộc Mẫu số 17/BBXD Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN như sau:

- Tại mục tên cơ quan ban hành: Ghi tên Kiểm toán nhà nước chuyên ngành hoặc khu vực.

- Đối với thành phần tham dự:

+ Thành phần tham dự của Kiểm toán nhà nước chuyên ngành (KV): (theo quy định của Kiểm toán nhà nước nhưng phải có chủ trì và thư ký cuộc họp).

+ Đoàn Kiểm toán nhà nước: ghi họ và tên các thành viên trong Đoàn Kiểm toán tham dự cuộc họp.

- Về nội dung: Ghi cụ thể các nội dung đưa ra thảo luận trong cuộc họp.

- Phần Ý kiến của các thành viên: Ghi đầy đủ các ý kiến của các thành viên tham gia cuộc họp về những nội dung đưa ra thảo luận.

- Phần Ý kiến giải trình, tiếp thu của Trưởng đoàn kiểm toán: Ghi đầy đủ các ý kiến giải trình, tiếp thu của Trưởng đoàn kiểm toán.

- Phần Ý kiến kết luận của Kiểm toán trưởng iểm toán nhà nước chuyên ngành (khu vực): Ghi ý kiến kết luận về từng nội dung thảo luận trong cuộc họp và các nội dung cần tiếp tục chỉnh sửa, hoàn thiện Dự thảo báo cáo kiểm toán.

- Kết thúc cuộc họp, Biên bản phải được thông qua và có đầy đủ chữ ký của Kiểm toán trưởng và thư ký cuộc họp.

Sau khi hoàn thành, Biên bản xét duyệt Dự thảo báo cáo kiểm toán của Kiểm toán trưởng được quản lý trong hồ sơ kiểm toán theo quy định về danh mục hồ sơ kiểm toán; chế độ nộp lưu, bảo quản, khai thác và huỷ hồ sơ kiểm toán của kiểm toán nhà nước.

Quyết định 01/2023/QĐ-KTNN chính thức có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu danh sách, kinh phí chi trả chính sách nghỉ hưu trước tuổi cho CBCC cấp xã dôi dư do sắp xếp đơn vị hành chính cấp xã 2025?

- Mẫu biên bản bàn giao quỹ tiền mặt mới nhất là mẫu nào? Tải về mẫu biên bản bàn giao quỹ tiền mặt?

- Kế hoạch đầu tư công trung hạn được đánh giá với tần suất thế nào? Nội dung đánh giá kế hoạch đầu tư công trung hạn?

- Danh hiệu Cờ thi đua của Bộ Thông tin và Truyền thông được tặng cho tập thể nào trong ngành Thông tin và Truyền thông?

- Mẫu số 1C mẫu hồ sơ yêu cầu dịch vụ phi tư vấn 2025 theo Thông tư 23/2024/TT-BKHĐT? Tải về mẫu số 1C?