Mẫu bảng thanh toán tiền thuê ngoài dùng cho lao động thuê ngoài hiện nay được quy định như thế nào?

- Mẫu bảng thanh toán tiền thuê ngoài được quy định như thế nào theo Thông tư 200?

- Hướng dẫn ghi bảng thanh toán tiền thuê ngoài theo Thông tư 200?

- Mẫu bảng thanh toán tiền thuê ngoài dành cho doanh nghiệp vừa và nhỏ được quy định như thế nào theo Thông tư 133?

- Hướng dẫn ghi bảng thanh toán tiền thuê ngoài theo Thông tư 133?

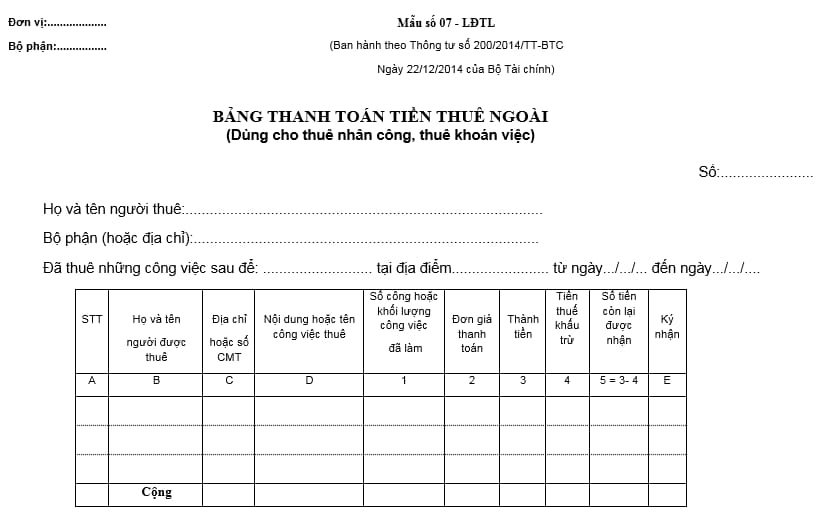

Mẫu bảng thanh toán tiền thuê ngoài được quy định như thế nào theo Thông tư 200?

Bảng thanh toán tiền thuê ngoài là chứng từ kế toán nhằm xác nhận số tiền đã thanh toán cho người được thuê để thực hiện những công việc không lập được hợp đồng, như: Thuê lao động bốc vác, thuê vận chuyển thiết bị, thuê làm khoán 1 công việc nào đó.... Chứng từ được dùng để thanh toán cho người lao động thuê ngoài.

Hiện nay Mẫu bảng thanh toán tiền thuê ngoài được quy định tại 07-LĐTL ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Tải Mẫu bảng thanh toán tiền thuê ngoài: tại đây

Mẫu bảng thanh toán tiền thuê ngoài (dùng cho lao động thuê ngoài) được quy định như thế nào? (Hình từ Internet)

Hướng dẫn ghi bảng thanh toán tiền thuê ngoài theo Thông tư 200?

Phương pháp và trách nhiệm ghi

- Chứng từ này do người thuê lao động lập.

- Ghi họ và tên người thuê thuộc bộ phận (Phòng, ban,...).

- Ghi rõ nội dung, địa điểm và thời gian thuê.

- Cột A, B, C: Ghi số thứ tự, họ tên, địa chỉ hoặc số chứng minh thư của người được thuê.

- Cột D: Ghi rõ nội dung hoặc tên công việc thuê.

- Cột 1: Ghi số công lao động hoặc khối lượng công việc đã làm.

- Cột 2: Ghi đơn giá phải thanh toán cho 1 công lao động hoặc 1 đơn vị khối lượng công việc. Trường hợp thuê khoán gọn công việc thì cột này để trống.

- Cột 3: Ghi số tiền phải thanh toán.

- Cột 4: Tiền thuế khấu trừ phải nộp nếu người được thuê có mức thu nhập ở diện phải nộp thuế thu nhập cá nhân theo qui định của Luật thuế (nếu có).

- Cột 5: Số tiền còn lại được nhận của người được thuê sau khi đã khấu trừ thuế. (Cột 5 = cột 3 - cột 4)

- Cột E: Người được thuê ký nhận khi nhận tiền.

Mẫu bảng thanh toán tiền thuê ngoài dành cho doanh nghiệp vừa và nhỏ được quy định như thế nào theo Thông tư 133?

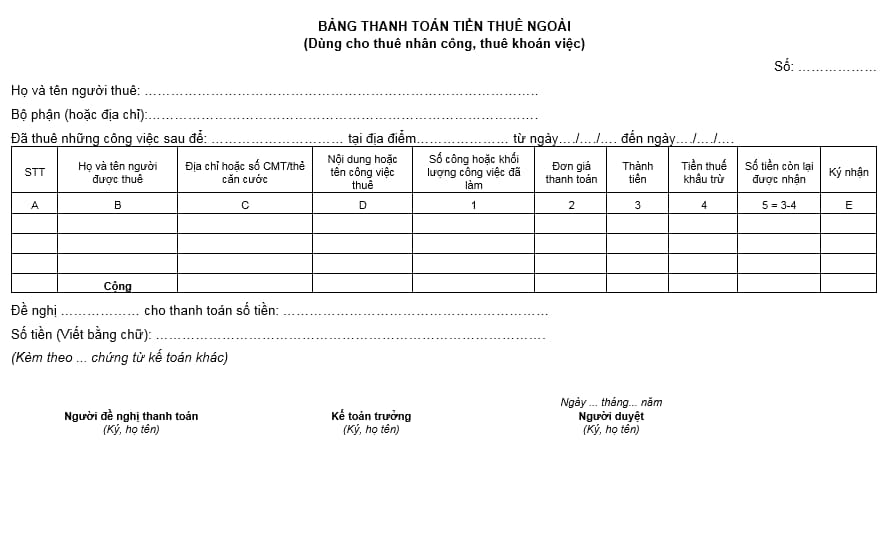

Hiện nay Mẫu bảng thanh toán tiền thuê ngoài được quy định tại mẫu số 07 – LĐTL ban hành kèm theo Thông tư 133/2016/TT-BTC, cụ thể như sau:

Tải Mẫu bảng thanh toán tiền thuê ngoài dành cho doanh nghiệp vừa và nhỏ: tại đây

Lưu ý về đối tượng áp dụng mẫu này là:

- Các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

- Doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù.

Hướng dẫn ghi bảng thanh toán tiền thuê ngoài theo Thông tư 133?

- Chứng từ này do người thuê lao động lập.

- Ghi họ và tên người thuê thuộc bộ phận (Phòng, ban,...).

- Ghi rõ nội dung, địa điểm và thời gian thuê.

- Cột A, B, C: Ghi số thứ tự, họ tên, địa chỉ hoặc số chứng minh thư, hoặc thẻ căn cước của người được thuê.

- Cột D: Ghi rõ nội dung hoặc tên công việc thuê.

- Cột 1: Ghi số công lao động hoặc khối lượng công việc đã làm.

- Cột 2: Ghi đơn giá phải thanh toán cho 1 công lao động hoặc 1 đơn vị khối lượng công việc. Trường hợp thuê khoán gọn công việc thì cột này để trống.

- Cột 3: Ghi số tiền phải thanh toán.

- Cột 4: Tiền thuế khấu trừ phải nộp nếu người được thuê có mức thu nhập ở diện phải nộp thuế thu nhập cá nhân theo quy định của Luật thuế (nếu có).

- Cột 5: Số tiền còn lại được nhận của người được thuê sau khi đã khấu trừ thuế. (Cột 5 = cột 3 - cột 4)

- Cột E: Người được thuê ký nhận khi nhận tiền.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Khi nào phải khai báo Mẫu số 05 - Tờ khai sử dụng máy photocopy màu, máy in có chức năng photocopy màu?

- Doanh nghiệp mua xe cũ của khách hàng để bán lại có cần sang tên xe từ khách hàng qua công ty không?

- Sửa đổi Nghị định 24/2024/NĐ-CP về lựa chọn nhà thầu hướng dẫn Luật Đấu thầu 2023 theo dự thảo thế nào?

- Đề cương tuyên truyền kỷ niệm 80 năm Ngày thành lập Quân đội nhân dân Việt Nam và 35 năm Ngày hội Quốc phòng toàn dân?

- Hướng dẫn ghi Phiếu lấy ý kiến đồng nghiệp trong tổ chuyên môn đối với giáo viên cơ sở phổ thông mới nhất?