Mẫu 08A bảng xác định giá trị khối lượng công việc hoàn thành Nghị định 11? Tải về mẫu 08A file word, excel?

- Mẫu 08A bảng xác định giá trị khối lượng công việc hoàn thành Nghị định 11? Tải về mẫu 08A file word, excel?

- Trình tự thủ tục kiểm soát thanh toán các khoản chi thường xuyên trực tiếp tại Kho bạc Nhà nước được quy định thế nào?

- Hồ sơ kiểm soát thanh toán các khoản chi thường xuyên của ngân sách nhà nước bao gồm những tài liệu nào?

Mẫu 08A bảng xác định giá trị khối lượng công việc hoàn thành Nghị định 11? Tải về mẫu 08A file word, excel?

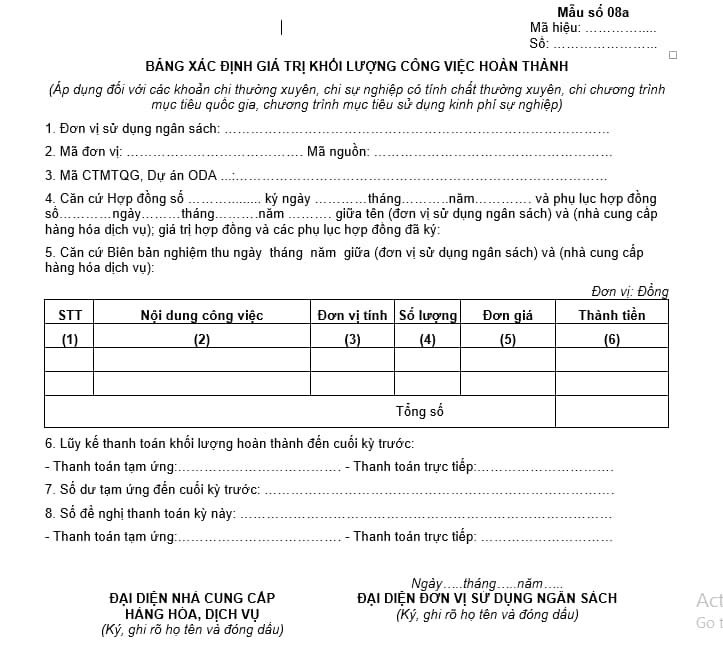

Mẫu 08A bảng xác định giá trị khối lượng công việc hoàn thành được quy định tại Phụ lục ban hành kèm theo Nghị định 11/2020/NĐ-CP. Theo đó, mẫu 08A bảng xác định giá trị khối lượng công việc hoàn áp dụng đối với các khoản chi thường xuyên, chi sự nghiệp có tính chất thường xuyên, chi chương trình mục tiêu quốc gia, chương trình mục tiêu sử dụng kinh phí sự nghiệp.

Cụ thể, Mẫu 08A bảng xác định giá trị khối lượng công việc hoàn thành Nghị định 11 như sau:

- Tải về Mẫu 08A file word tại đây: tải

- Tải về Mẫu 08A file excel tại đây: tải

Mẫu 08A bảng xác định giá trị khối lượng công việc hoàn thành Nghị định 11? Tải về mẫu 08A file word, excel?

Trình tự thủ tục kiểm soát thanh toán các khoản chi thường xuyên trực tiếp tại Kho bạc Nhà nước được quy định thế nào?

Theo điểm a khoản 3 Điều 7 Nghị định 11/2020/NĐ-CP trình tự thực hiện như sau:

Thủ tục kiểm soát thanh toán các khoản chi thường xuyên, chi sự nghiệp có tính chất thường xuyên, chi chương trình mục tiêu quốc gia, chương trình mục tiêu sử dụng kinh phí sự nghiệp

...

3. Trình tự thực hiện:

a) Trường hợp giao dịch trực tiếp tại Kho bạc Nhà nước:

Đơn vị sử dụng ngân sách nhà nước lập và gửi hồ sơ bằng văn bản giấy trực tiếp tại Kho bạc Nhà nước nơi giao dịch.

Kho bạc Nhà nước tiếp nhận, kiểm soát tính hợp pháp, hợp lệ và các điều kiện chi theo chế độ quy định. Trường hợp khoản chi đảm bảo đúng chế độ quy định, Kho bạc Nhà nước làm thủ tục thanh toán cho đối tượng thụ hưởng theo đề nghị của đơn vị sử dụng ngân sách nhà nước; đồng thời, gửi đơn vị 01 liên chứng từ giấy (chứng từ báo Nợ) để xác nhận đã thực hiện thanh toán. Trường hợp khoản chi không đảm bảo đúng chế độ quy định, Kho bạc Nhà nước lập thông báo từ chối thanh toán khoản chi ngân sách nhà nước (trong đó nêu rõ lý do từ chối) bằng văn bản giấy gửi đơn vị.

...

Theo quy định trên, trong trường hợp giao dịch trực tiếp tại Kho bạc Nhà nước thì đơn vị sử dụng ngân sách nhà nước lập và gửi hồ sơ bằng văn bản giấy trực tiếp tại Kho bạc Nhà nước nơi giao dịch.

Kho bạc Nhà nước tiếp nhận, kiểm soát tính hợp pháp, hợp lệ và các điều kiện chi theo chế độ quy định.

Trường hợp khoản chi đảm bảo đúng chế độ quy định, Kho bạc Nhà nước làm thủ tục thanh toán cho đối tượng thụ hưởng theo đề nghị của đơn vị sử dụng ngân sách nhà nước; đồng thời, gửi đơn vị 01 liên chứng từ giấy (chứng từ báo Nợ) để xác nhận đã thực hiện thanh toán.

Trường hợp khoản chi không đảm bảo đúng chế độ quy định, Kho bạc Nhà nước lập thông báo từ chối thanh toán khoản chi ngân sách nhà nước (trong đó nêu rõ lý do từ chối) bằng văn bản giấy gửi đơn vị.

Hồ sơ kiểm soát thanh toán các khoản chi thường xuyên của ngân sách nhà nước bao gồm những tài liệu nào?

Căn cứ khoản 4 Điều 7 Nghị định 11/2020/NĐ-CP quy định về thành phần hồ sơ đối với các khoản chi thường xuyên của ngân sách nhà nước từ tài khoản dự toán của các đơn vị sử dụng ngân sách nhà nước như sau:

Thủ tục kiểm soát thanh toán các khoản chi thường xuyên, chi sự nghiệp có tính chất thường xuyên, chi chương trình mục tiêu quốc gia, chương trình mục tiêu sử dụng kinh phí sự nghiệp

...

4. Thành phần hồ sơ đối với các khoản chi thường xuyên của ngân sách nhà nước từ tài khoản dự toán của các đơn vị sử dụng ngân sách nhà nước:

a) Hồ sơ gửi lần đầu (gửi một lần vào đầu năm hoặc khi có phát sinh, điều chỉnh, bổ sung), bao gồm: Văn bản phê duyệt dự toán năm được cấp có thẩm quyền giao; hợp đồng (đối với các hợp đồng có giá trị trên 50 triệu đồng trở lên); văn bản giao việc hoặc hợp đồng giao khoán nội bộ (đối với trường hợp tự thực hiện); văn bản phê duyệt chỉ tiêu biên chế do cấp có thẩm quyền phê duyệt.

Ngoài ra đối với một số trường hợp cụ thể, đơn vị sử dụng ngân sách nhà nước gửi bổ sung như sau:

Đối với đơn vị sự nghiệp công lập, cơ quan nhà nước tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính: Quy chế chi tiêu nội bộ của đơn vị sử dụng ngân sách nhà nước; Quyết định giao quyền tự chủ của cấp có thẩm quyền (đối với đơn vị sự nghiệp công lập tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính).

...

b) Hồ sơ tạm ứng (gửi theo từng lần đề nghị tạm ứng): Chứng từ chuyển tiền; văn bản bảo lãnh tạm ứng hợp đồng (đối với trường hợp hợp đồng có quy định phải bảo lãnh).

Trường hợp những khoản chi không có hợp đồng hoặc những khoản chi có hợp đồng với giá trị không quá 50 triệu đồng, song chứng từ chuyển tiền của đơn vị sử dụng ngân sách nhà nước không thể hiện được hết nội dung chi, đơn vị sử dụng ngân sách nhà nước gửi bảng kê nội dung thanh toán/tạm ứng.

c) Hồ sơ thanh toán (gửi theo từng lần đề nghị thanh toán), bao gồm: chứng từ chuyển tiền; giấy đề nghị thanh toán tạm ứng (đối với trường hợp thanh toán tạm ứng). Trường hợp những khoản chi không có hợp đồng hoặc những khoản chi có hợp đồng với giá trị không quá 50 triệu đồng, song chứng từ chuyển tiền của đơn vị sử dụng ngân sách nhà nước không thể hiện được hết nội dung chi, đơn vị sử dụng ngân sách nhà nước gửi bảng kê nội dung thanh toán/tạm ứng.

...

Như vậy, hồ sơ kiểm soát thanh toán các khoản chi thường xuyên của ngân sách nhà nước đối với hồ sơ gửi lần đầu bao gồm văn bản phê duyệt dự toán năm được cấp có thẩm quyền giao; hợp đồng (đối với các hợp đồng có giá trị trên 50 triệu đồng trở lên); văn bản giao việc hoặc hợp đồng giao khoán nội bộ (đối với trường hợp tự thực hiện); văn bản phê duyệt chỉ tiêu biên chế do cấp có thẩm quyền phê duyệt.

Hồ sơ tạm ứng (gửi theo từng lần đề nghị tạm ứng) bao gồm chứng từ chuyển tiền; văn bản bảo lãnh tạm ứng hợp đồng (đối với trường hợp hợp đồng có quy định phải bảo lãnh).

Hồ sơ thanh toán (gửi theo từng lần đề nghị thanh toán), bao gồm: chứng từ chuyển tiền; giấy đề nghị thanh toán tạm ứng (đối với trường hợp thanh toán tạm ứng).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thông tin hải quan có được áp dụng nhằm mục đích quản lý rủi ro trong hoạt động nghiệp vụ hải quan không?

- Mẫu Quyết định khen thưởng Đoàn viên Công đoàn mới nhất? Tiêu chuẩn xét tặng danh hiệu Đoàn viên Công đoàn xuất sắc?

- Điều kiện buôn bán giống cây trồng các loài không phải là cây trồng chính là gì? Danh mục cây trồng chính theo quy định hiện nay?

- Mẫu quyết định khen thưởng của hội khuyến học xã mới nhất hiện nay? Tải mẫu quyết định khen thưởng của hội khuyến học xã ở đâu?

- Hướng dẫn xác định thủ tục, đơn vị chủ trì xác minh, giải quyết vụ cháy từ 15/1/2025 như thế nào?