Hướng dẫn tra cứu mã chương, tiểu mục nộp thuế môn bài năm 2025? Mã chương, tiểu mục nộp thuế môn bài năm 2025 thế nào?

Hướng dẫn tra cứu mã chương, tiểu mục nộp thuế môn bài năm 2025?

Xem thêm: Tổng hợp những thông tin quan trọng về thuế môn bài 2025 cần biết và phải nắm rõ?

Xem thêm: Tờ khai lệ phí môn bài 2025 mới nhất và cách lập

Xem thêm: Mức nộp thuế môn bài 2025, Hạn nộp lệ phí môn bài năm 2025, Tính tiền chậm nộp thuế môn bài 2025

Dưới đây là hướng dẫn tra cứu mã chương, tiểu mục nộp thuế môn bài năm 2025:

(1) Tra cứu mã chương nộp thuế môn bài năm 2025:

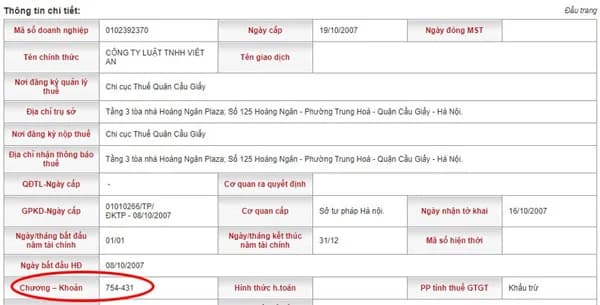

Bước 1: Truy cập website http://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp.

Bước 2: Nhập mã số thuế doanh nghiệp -> Nhập mã xác nhận -> Click tra cứu.

Bước 3: Khi hoàn tất tra cứu, màn hình sẽ hiện ra như hình dưới và có mã chương doanh nghiệp (03 số đầu của phần “Chương - Khoản”)

(2) Tra cứu mã tiểu mục nộp thuế môn bài năm 2025

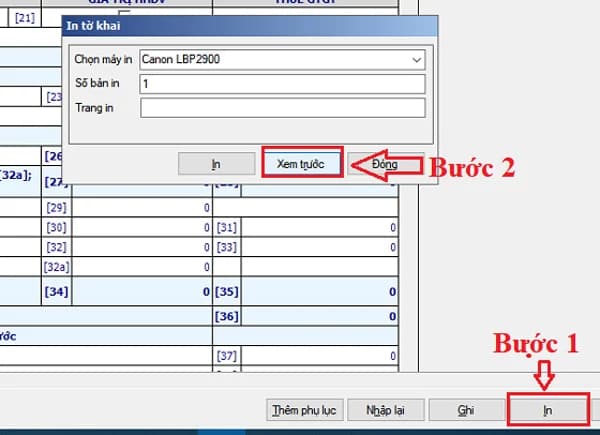

Bước 1: Đăng nhập vào phần mềm HTKK -> "Phí - Lệ phí" -> "Tờ khai lệ phí môn bài (01/LPMB) (TT80/2021)"

Bước 2: Click in và xem trước

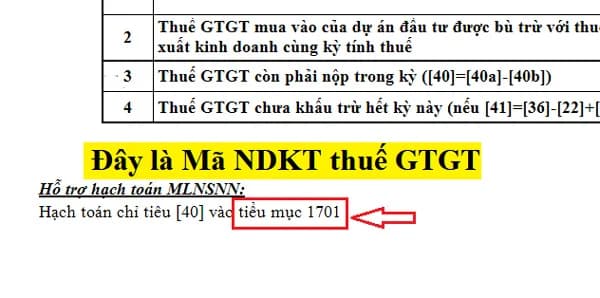

Bước 3: Xem mã tiểu mục nộp thuế môn bài tại bên dưới góc trái của tờ khai lệ phí môn bài.

Hướng dẫn tra cứu mã chương, tiểu mục nộp thuế môn bài năm 2025? Mã chương, tiểu mục nộp thuế môn bài năm 2025 thế nào? (Hình từ internet)

Mã chương, tiểu mục nộp thuế môn bài năm 2025 như thế nào?

(1) Mã chương nộp thuế môn bài 2025

Mã chương là mã ký hiệu của Doanh nghiệp phân theo loại hình doanh nghiệp và cấp quản lý doanh nghiệp.

Hiểu đơn giản, mã chương thuế môn bài là mã của doanh nghiệp phân loại theo cơ quan quản lý thuế.

Mã chương được mã số hóa thành 03 ký tự theo từng cấp quản lý:

Cấp quản lý | Mã số |

Cơ quan ở cấp trung ương | 001 - 399 |

Cơ quan ở cấp tỉnh | 400 - 599 |

Cơ quan ở cấp huyện | 600 - 799 |

Cơ quan ở cấp xã | 800 - 989 |

Căn cứ Phụ lục I Thông tư 324/2016/TT-BTC được sửa đổi tại Thông tư 93/2019/TT-BTC các loại hình doanh nghiệp phổ biến hiện nay có mã chương thuế môn bài như sau:

Mã chương | Tên | Cấp quản lý |

151 | Các đơn vị kinh tế có 100% vốn đầu tư nước ngoài vào Việt Nam | Trung ương |

152 | Các đơn vị có vốn nước ngoài từ 51% đến dưới 100% vốn điều lệ hoặc có đa số thành viên hợp danh là cá nhân người nước ngoài đối với công ty hợp danh | Trung ương |

153 | Các đơn vị kinh tế Việt Nam có vốn đầu tư ra nước ngoài | Trung ương |

154 | Kinh tế hỗn hợp ngoài quốc doanh | Trung ương |

158 | Các đơn vị kinh tế hỗn hợp có vốn nhà nước trên 50% đến dưới 100% vốn điều lệ | Trung ương |

159 | Các đơn vị có vốn nhà nước từ 50% vốn điều lệ trở xuống | Trung ương |

160 | Các quan hệ khác của ngân sách | Trung ương |

161 | Nhà thầu chính ngoài nước | Trung ương |

162 | Nhà thầu phụ ngoài nước | Trung ương |

551 | Các đơn vị có 100% vốn đầu tư nước ngoài vào Việt Nam | Tỉnh |

552 | Các đơn vị có vốn đầu tư nước ngoài từ 51% đến dưới 100% vốn điều lệ hoặc có đa số thành viên hợp danh là cá nhân người nước ngoài đối với công ty hợp danh | Tỉnh |

553 | Các đơn vị kinh tế có vốn đầu tư ra nước ngoài | Tỉnh |

554 | Kinh tế hỗn hợp ngoài quốc doanh | Tỉnh |

555 | Doanh nghiệp tư nhân | Tỉnh |

556 | Hợp tác xã | Tỉnh |

557 | Hộ gia đình, cá nhân | Tỉnh |

558 | Các đơn vị kinh tế hỗn hợp có vốn Nhà nước trên 50% đến dưới 100% vốn điều lệ | Tỉnh |

559 | Các đơn vị có vốn nhà nước từ 50% vốn điều lệ trở xuống | Tỉnh |

560 | Các quan hệ khác của ngân sách | Tỉnh |

561 | Nhà thầu chính ngoài nước | Tỉnh |

562 | Nhà thầu phụ ngoài nước | Tỉnh |

563 | Các Tổng công ty địa phương quản lý | Tỉnh |

564 | Các đơn vị có vốn nhà nước nắm giữ 100% vốn điều lệ (không thuộc các cơ quan chủ quản, các Chương Tập đoàn, Tổng công ty) | Tỉnh |

754 | Kinh tế hỗn hợp ngoài quốc doanh (công ty TNHH, công ty cổ phần) | Huyện |

755 | Doanh nghiệp tư nhân | Huyện |

756 | Hợp tác xã | Huyện |

757 | Hộ gia đình, cá nhân | Huyện |

758 | Các đơn vị kinh tế hỗn hợp có vốn nhà nước trên 50% đến dưới 100% vốn điều lệ | Huyện |

759 | Các đơn vị có vốn nhà nước chiếm từ 50% vốn điều lệ trở xuống | Huyện |

Thông thường, các doanh nghiệp sẽ do Chi cục Thuế quản lý với mã chương nộp thuế môn bài từ 754 - 759.

(2) Tiểu mục thuế môn bài 2025

Căn cứ tại Phụ lục III Danh mục, tiểu mục ban hành kèm theo Thông tư 324/2016/TT-BTC có quy định tiểu mục thuế môn bài 2025 như sau:

Mã số Mục | Mã số tiểu mục | Tên gọi | Ghi chú | |

Mục | 2850 | Lệ phí quản lý nhà nước liên quan đến sản xuất, kinh doanh | ||

Tiểu mục | 2862 | Lệ phí môn bài mức (bậc) 1 | Mức (bậc) 1 là mức nộp lệ phí cao nhất | |

2863 | Lệ phí môn bài mức (bậc) 2 | Mức (bậc) 2 là mức nộp lệ phí cao thứ hai. | ||

2864 | Lệ phí môn bài mức (bậc) 3 | Mức (bậc) 3 là mức nộp lệ phí thấp nhất. |

Hạn nộp thuế môn bài năm 2025 là khi nào?

Căn cứ tại khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP quy định như sau:

Thời hạn nộp thuế đối với các khoản thu thuộc ngân sách nhà nước từ đất, tiền cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản, tiền sử dụng khu vực biển, lệ phí trước bạ, lệ phí môn bài

…

Lệ phí môn bài:

a) Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

b) Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau:

b.1) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn.

b.2) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn.

c) Hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

c.1) Trường hợp ra hoạt động trong 6 tháng đầu năm: Chậm nhất là ngày 30 tháng 7 năm ra hoạt động.

c.2) Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30 tháng 01 năm liền kề năm ra hoạt động.

Theo đó, trong những trường hợp thông thường thì thời hạn nộp lệ phí môn bài chậm nhất là 30/01 hằng năm.

Tuy nhiên, do ngày 30/01/2025 rơi vào ngày mồng Hai tháng Giêng Tết Âm lịch là ngày nghỉ lễ, tết nên thời gian nộp thuế môn bài 2025 dời vào ngày làm việc tiếp theo chậm nhất là ngày 03/02/2025 rơi vào thứ hai (Theo quy định tại Điều 86 Thông tư 80/2021/TT-BTC).

Người nộp thuế cần căn cứ vào mình thuộc trường hợp nào để xác định thời hạn nộp thuế phù hợp theo quy định trên.

Lưu ý: Đối với các trường hợp là doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh khi kết thúc thời gian được miễn lệ phí môn bài và hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài 2025 thực hiện theo điểm b và điểm c khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mất Giấy chứng nhận đủ điều kiện buôn bán thuốc thú y nhưng vẫn hành nghề bị phạt bao nhiêu? Hồ sơ đăng ký cấp lại gồm những giấy tờ gì?

- Mẫu biên bản bàn giao công tác kế toán mới nhất là mẫu nào? Tải về biên bản bàn giao công tác kế toán?

- Vi phạm hành chính về hóa đơn do bị lệ thuộc về vật chất có được xem là tình tiết giảm nhẹ trong lĩnh vực thuế, hóa đơn?

- Mẫu dự toán chi phí quản lý dự án năm mới nhất là mẫu nào? Dự toán chi phí quản lý dự án năm là gì?

- Lợi nhuận của nhà đầu tư trong hoạt động dầu khí là gì? Chuyển nhượng dự án dầu khí ở nước ngoài thì thực hiện nghĩa vụ tài chính tại đâu?