Hướng dẫn lập tờ khai thuế môn bài năm 2025 trên HTKK mới nhất? Lập tờ khai thuế môn bài năm 2025 trên HTKK thế nào?

Hướng dẫn lập tờ khai thuế môn bài năm 2025 trên HTKK mới nhất? Lập tờ khai thuế môn bài năm 2025 trên HTKK thế nào?

Xem thêm: Thuế môn bài năm 2025 và những thông tin quan trọng cần biết và phải nắm rõ là gì?

Dưới đây là hướng dẫn lập tờ khai thuế môn bài năm 2025 trên HTKK:

Bước 1: Đăng nhập vào phần mềm HTKK

Sử dụng Mã Số Thuế (MST) của doanh nghiệp để đăng nhập.

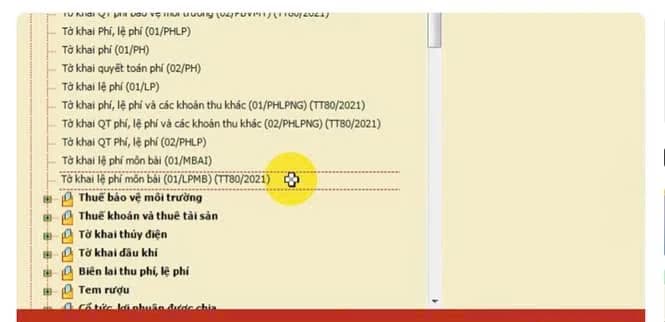

Bước 2: Chọn Tờ khai

- Vào mục "Phí - Lệ Phí"

- Chọn "Tờ khai lệ phí môn bài (01/LPMB) (TT80/2021)"

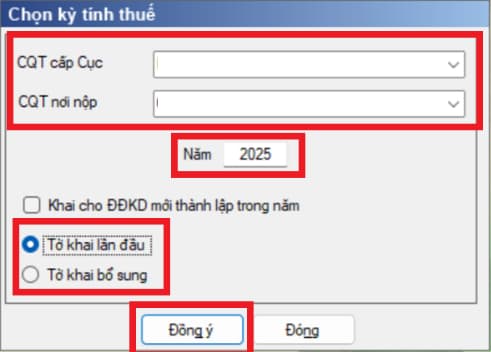

Bước 3: Chọn kỳ tính thuế

CQT cấp cục: Phần mềm tự động hiển thị theo thông tin đã khai báo ban đầu trên phần mềm HTKK.

- CQT nơi nộp: Phần mềm tự động hiển thị theo thông tin đã khai báo ban đầu trên phần mềm HTKK.

- Năm: Chọn "2025".

- Tại ô" Khai cho địa điểm kinh doanh mới thành lập": Không chọn nếu không phải địa điểm kinh doanh mới.

- Trạng thái tờ khai: Chọn "Tờ khai lần đầu" trừ khi đã nộp lần đầu và cần bổ sung, hoặc với trường hợp làm tờ khai lệ phí môn bài khi doanh nghiệp thay đổi vốn điều lệ, khi đó chọn "Tờ khai bổ sung".

- Sau khi chọn xong, nhấn “Đồng ý”.

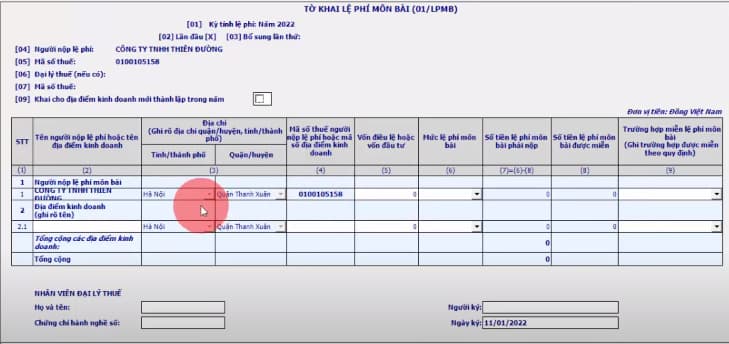

Bước 4: Kê khai thông tin

Tại chỉ tiêu số: [09] - Khai cho địa điểm kinh doanh mới thành lập trong năm: [...] Ngày thành lập địa điểm kinh doanh: .....

...]

(Phần mềm HTKK sẽ tự động lấy thông tin theo thông tin bạn đã kê khai tại Bước 3 - Chọn kỳ tính thuế => Khi đã vào trong nội dung của tờ khai rồi thì phần mềm không cho phép bẩm chọn hay sữa nữa => Muốn thay đổi thông tin tại chi tiêu [09] này thì bạn phải thực hiện kê khai, chọn lại tại Bước 3 - Chọn kỳ tính thuế)

Dòng “Khai lệ phí môn bài nửa năm”: không tích

(Chi tích khi đang thực hiện kê khai cho Chi nhánh, văn phòng đại diện và địa điểm kinh doanh thuộc trường hợp: Không được miễn lệ phí môn bài năm đầu và thành lập vào 6 tháng cuối năm => nên chỉ phải nộp LPMB nửa năm đầu thành lập đồ)

- Dòng đưa số liệu: Dòng số 1 - Người nộp lệ phí môn bài

- Kê khai thông tin trên các cột:

+ Cột 2, 3: Tên và địa chỉ (tự động lấy thông tin).

+ Cột 4: Mã số thuế hoặc mã số địa điểm kinh doanh (tự động lấy).

+ Cột 5: Vốn điều lệ (nhập theo đã đăng ký trên GPĐKKD).

+ Cột 6: Mức lệ phí môn bài.

+ Cột 7: Số tiền lệ phí môn bài phải nộp (phần mềm tự tính).

+ Cột 8: Số tiền lệ phí môn bài được miễn (phần mềm tự xác định).

+ Cột 9: Chọn trường hợp miễn lệ phí môn bài (nếu có).

Bước 5: Hoàn Tất

- Nhấn "Ghi" sau khi kê khai xong.

- Kết xuất tờ khai dưới dạng XML để nộp qua mạng.

Lưu ý: Đảm bảo kiểm tra lại thông tin trước khi nộp để tránh sai sót.

>> Mã tiểu mục thuế môn bài năm 2025 là gì?

Hướng dẫn lập tờ khai thuế môn bài năm 2025 trên HTKK mới nhất? Lập tờ khai thuế môn bài năm 2025 trên HTKK thế nào? (Hình từ internet)

Hạn nộp thuế môn bài năm 2025 là khi nào?

Căn cứ tại khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP quy định như sau:

Thời hạn nộp thuế đối với các khoản thu thuộc ngân sách nhà nước từ đất, tiền cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản, tiền sử dụng khu vực biển, lệ phí trước bạ, lệ phí môn bài

…

Lệ phí môn bài:

a) Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

b) Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau:

b.1) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn.

b.2) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn.

c) Hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

c.1) Trường hợp ra hoạt động trong 6 tháng đầu năm: Chậm nhất là ngày 30 tháng 7 năm ra hoạt động.

c.2) Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30 tháng 01 năm liền kề năm ra hoạt động.

Theo đó, trong những trường hợp thông thường thì thời hạn nộp thuế môn bài chậm nhất là 30/01 hằng năm.

Tuy nhiên, do ngày 30/01/2025 rơi vào ngày mồng Hai tháng Giêng Tết Âm lịch là ngày nghỉ lễ, tết nên thời gian nộp thuế môn bài 2025 dời vào ngày làm việc tiếp theo chậm nhất là ngày 03/02/2025 rơi vào thứ hai (Theo quy định tại Điều 86 Thông tư 80/2021/TT-BTC).

Người nộp thuế cần căn cứ vào mình thuộc trường hợp nào để xác định thời hạn nộp thuế phù hợp theo quy định trên.

Lưu ý: Đối với các trường hợp là doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh khi kết thúc thời gian được miễn lệ phí môn bài và hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài 2025 thực hiện theo điểm b và điểm c khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP.

Mức nộp thuế môn bài 2025 là bao nhiêu?

Căn cứ tại Điều 4 Nghị định 139/2016/NĐ-CP (được sửa đổi, bổ sung bởi khoản 2 Điều 1 Nghị định 22/2020/NĐ-CP) và Điều 4 Thông tư 302/2016/TT-BTC (được sửa đổi, bổ sung bởi Điều 1 Thông tư 65/2020/TT-BTC) quy định mức nộp thuế môn bài 2025 như sau:

(1) Mức nộp thuế môn bài 2025 đối với tổ chức sản xuất, kinh doanh hàng hóa, dịch vụ:

Bậc thuế | Căn cứ thu | Mức thu |

1 | Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng | 3.000.000 đồng/năm |

2 | Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống | 2.000.000 đồng/năm |

3 | Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác | 1.000.000 đồng/năm |

Lưu ý:

- Mức thu lệ phí môn bài căn cứ vào vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh hoặc ghi trong giấy chứng nhận đăng ký doanh nghiệp hoặc ghi trong điều lệ hợp tác xã. Trường hợp không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư hoặc văn bản quyết định chủ trương đầu tư.

- Tổ chức có thay đổi vốn điều lệ hoặc vốn đầu tư thì căn cứ để xác định mức thu lệ phí môn bài là vốn điều lệ hoặc vốn đầu tư của năm trước liền kề năm tính lệ phí môn bài.

- Nếu vốn điều lệ hoặc vốn đầu tư được ghi trong giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký đầu tư bằng ngoại tệ thì quy đổi ra tiền đồng Việt Nam để làm căn cứ xác định mức lệ phí môn bài theo tỷ giá mua vào của ngân hàng thương mại, tổ chức tín dụng nơi người nộp lệ phí môn bài mở tài khoản tại thời điểm người nộp lệ phí môn bài nộp tiền vào ngân sách nhà nước

(2) Mức nộp thuế môn bài 2025 đối với cá nhân, hộ gia đình:

Bậc thuế | Doanh thu | Mức nộp |

1 | Trên 500 triệu đồng/năm | 1.000.000 đồng/năm |

2 | Trên 300 đến 500 triệu đồng/năm | 500.000 đồng/năm |

3 | Trên 100 đến 300 triệu đồng/năm | 300.000 đồng/năm |

Lưu ý:

- Doanh thu để làm căn cứ xác định mức thu lệ phí môn bài đối với cá nhân, nhóm cá nhân, hộ gia đình theo hướng dẫn Bộ Tài chính.

- Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh) khi hết thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp):

Trường hợp kết thúc trong thời gian 6 tháng đầu năm nộp mức lệ phí môn bài cả năm, trường hợp kết thúc trong thời gian 6 tháng cuối năm nộp 50% mức lệ phí môn bài cả năm.

Hộ gia đình, cá nhân, nhóm cá nhân sản xuất, kinh doanh đã giải thể có hoạt động sản xuất, kinh doanh trở lại trong thời gian 6 tháng đầu năm nộp mức lệ phí môn bài cả năm, trong thời gian 6 tháng cuối năm nộp 50% mức lệ phí môn bài cả năm.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Thông báo hàng hóa không phù hợp với hợp đồng mua bán? Trách nhiệm đối với hàng hoá không phù hợp với hợp đồng của bên bán?

- Mẫu Giấy đề nghị thanh toán làm thêm giờ dành cho người lao động? Tiền lương làm thêm giờ ít nhất vào ngày thường là bao nhiêu?

- Tái định cư tại chỗ là gì theo Nghị định 98? Chủ sở hữu căn hộ chung cư không có nhu cầu tái định cư tại chỗ thì thực hiện thế nào?

- Mức lệ phí cấp giấy phép lần đầu của tổ chức tín dụng phi ngân hàng theo Thông tư 57? Hồ sơ giấy tờ gồm những gì?

- Trạm giám sát biến đổi khí hậu là gì? Xây dựng, quản lý, khai thác trạm giám sát biến đổi khí hậu có phải là nội dung giám sát biến đổi khí hậu?