Giảm 50% mức lệ phí cấp Giấy phép hoạt động đưa người lao động đi làm việc có thời hạn ở nước ngoài có đúng không?

- Giảm 50% mức lệ phí cấp Giấy phép hoạt động đưa người lao động đi làm việc có thời ở hạn nước ngoài có đúng không?

- Ai phải nộp phí, lệ phí cấp Giấy phép hoạt động đưa người lao động đi làm việc có thời hạn ở nước ngoài?

- Phí, lệ phí xác minh giấy tờ đi làm việc nước ngoài có thời hạn của các cơ quan, tổ chức được quản lý như thế nào?

Giảm 50% mức lệ phí cấp Giấy phép hoạt động đưa người lao động đi làm việc có thời ở hạn nước ngoài có đúng không?

Bộ Tài chính vừa ban hành Thông tư 44/2023/TT-BTC quy định mức thu một số khoản phí lệ phí nhằm hỗ trợ người dân và doanh nghiệp.

Theo đó tại Điều 1 Thông tư 44/2023/TT-BTC quy định mức thu một số khoản phí lệ phí nhằm hỗ trợ người dân và doanh nghiệp như sau:

Lệ phí cấp giấy phép hoạt động đưa người lao động đi làm việc có thời hạn ở nước ngoài bằng 50% mức thu lệ phí quy định tại Mục 1 Biểu mức thu tại Điều 4 Thông tư 259/2016/TT-BTC

Đồng thời tại Điều 1 Thông tư 44/2023/TT-BTC cũng nêu rõ kể từ ngày 01/07/2023 đến hết ngày

Căn cứ theo quy định tại Điều 4 Thông tư 259/2016/TT-BTC quy định như sau:

Mức thu phí, lệ phí

Mức thu phí, lệ phí quy định như sau:

Theo đó, Lệ phí cấp giấy phép hoạt động đưa người lao động đi làm việc có thời hạn ở nước ngoài sẽ được giảm 50%, cụ thể như sau:

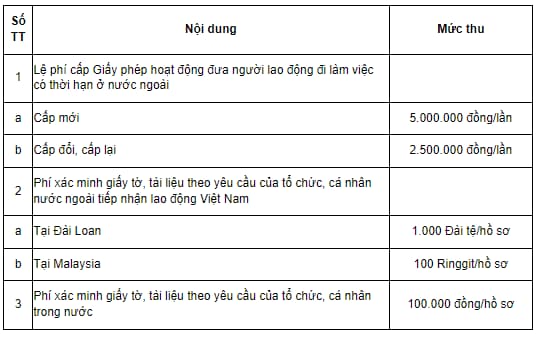

Số TT | Nội dung | Mức thu |

1 | Lệ phí cấp Giấy phép hoạt động đưa người lao động đi làm việc có thời hạn ở nước ngoài | |

a | Cấp mới | 2.500.000 đồng/lần |

b | Cấp đổi, cấp lại | 1.250.000 đồng/lần |

2 | Phí xác minh giấy tờ, tài liệu theo yêu cầu của tổ chức, cá nhân nước ngoài tiếp nhận lao động Việt Nam | |

a | Tại Đài Loan | 500 Đài tệ/hồ sơ |

b | Tại Malaysia | 50 Ringgit/hồ sơ |

3 | Phí xác minh giấy tờ, tài liệu theo yêu cầu của tổ chức, cá nhân trong nước | 50.000 đồng/hồ sơ |

Đồng thời tại Điều 1 Thông tư 44/2023/TT-BTC cũng nêu rõ mức lệ phí cấp giấy phép hoạt động đưa người lao động đi làm việc có thời hạn ở nước ngoài này sẽ được áp dụng kể từ ngày 01/07/2023 đến hết ngày 31/12/2023

Giảm 50% mức lệ phí cấp Giấy phép hoạt động đưa người lao động đi làm việc có thời hạn nước ngoài có đúng không?

Ai phải nộp phí, lệ phí cấp Giấy phép hoạt động đưa người lao động đi làm việc có thời hạn ở nước ngoài?

Căn cứ theo quy định tại Điều 2 Thông tư 259/2016/TT-BTC quy định như sau:

Người nộp phí, lệ phí

1. Doanh nghiệp, tổ chức, cá nhân khi yêu cầu cơ quan nhà nước có thẩm quyền xác minh giấy tờ, tài liệu liên quan đến lao động Việt Nam đi làm việc tại nước ngoài thì phải nộp phí theo quy định tại Thông tư này.

2. Doanh nghiệp, tổ chức được cấp, đổi, cấp lại Giấy phép hoạt động đưa người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng thì phải nộp lệ phí theo quy định tại Thông tư này.

Theo như quy định trên, đối tượng phải nộp phí, lệ phí cấp Giấy phép hoạt động đưa người lao động đi làm việc có thời hạn nước ngoài bao gồm:

- Doanh nghiệp, tổ chức, cá nhân khi yêu cầu cơ quan nhà nước có thẩm quyền xác minh giấy tờ, tài liệu liên quan đến lao động Việt Nam đi làm việc tại nước ngoài

- Doanh nghiệp, tổ chức được cấp, đổi, cấp lại Giấy phép hoạt động đưa người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng

Phí, lệ phí xác minh giấy tờ đi làm việc nước ngoài có thời hạn của các cơ quan, tổ chức được quản lý như thế nào?

Căn cứ quy định tại Điều 7 Thông tư 259/2016/TT-BTC quy định như sau:

Quản lý phí, lệ phí

1. Đối với tổ chức thu phí là Cơ quan đại diện Việt Nam ở nước ngoài:

a) Chậm nhất là ngày 20 hàng tháng, tổ chức thu phí chuyển 30% số tiền phí thu được tháng trước vào tài khoản tiền gửi tại Kho bạc Nhà nước của Cục Quản lý lao động ngoài nước. Nguồn chi phí trang trải cho việc thực hiện công việc và thu phí do ngân sách nhà nước bố trí trong dự toán của tổ chức thu theo chế độ, định mức chi ngân sách nhà nước;

b) Quản lý số tiền phí nộp vào Quỹ Tạm giữ ngân sách nhà nước tại Cơ quan đại diện Việt Nam ở nước ngoài thực hiện theo quy định của Bộ Tài chính về việc quản lý, sử dụng Quỹ Tạm giữ ngân sách nhà nước tại Cơ quan đại diện Việt Nam ở nước ngoài.

2. Đối với tổ chức thu phí là Cục Quản lý lao động ngoài nước:

a) Tổ chức thu phí nộp toàn bộ số tiền phí thu được và số tiền phí do Cơ quan đại diện Việt Nam ở nước ngoài chuyển về vào ngân sách nhà nước trừ trường hợp quy định tại điểm b khoản 2 Điều này. Nguồn chi phí trang trải cho việc thực hiện công việc và thu phí do ngân sách nhà nước bố trí trong dự toán của tổ chức thu theo chế độ, định mức chi ngân sách nhà nước;

b) Trường hợp tổ chức thu phí là cơ quan nhà nước được khoán chi phí hoạt động từ nguồn thu phí theo quy định tại khoản 1 Điều 4 Nghị định số 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ thì được để lại 30% số tiền phí thu được và số tiền thu phí do Cơ quan đại diện Việt Nam ở nước ngoài chuyển về theo quy định tại khoản 1 Điều này để trang trải chi phí cho các nội dung chi theo quy định tại Điều 5 Nghị định số 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ.

3. Tổ chức thu lệ phí nộp 100% số tiền lệ phí thu được vào ngân sách nhà nước theo chương, tiểu mục của Mục lục ngân sách nhà nước hiện hành. Nguồn chi phí trang trải cho việc thực hiện công việc và thu lệ phí do ngân sách nhà nước bố trí trong dự toán của tổ chức thu theo chế độ, định mức chi ngân sách nhà nước.

Như vậy, hiện nay, việc quản lý phí, lệ phí của các tổ chức thu phí đối với hoạt động đưa người lao động làm việc nước ngoài có thời hạn được thực hiện theo quy định trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu quyết định phê duyệt nhiệm vụ và dự toán kinh phí NSNN để mua sắm tài sản trang thiết bị mới nhất?

- Danh sách kết quả kiểm tra tập sự hành nghề luật sư đợt 2 năm 2024 chính thức? Xem toàn bộ danh sách ở đâu?

- Loại gỗ nào thuộc danh mục hàng hóa cấm xuất khẩu? Ai có thẩm quyền cho phép xuất khẩu loại gỗ này?

- Thưởng cuối năm là gì? Công ty phải thưởng cuối năm cho nhân viên? Tiền thưởng cuối năm có đóng thuế TNCN?

- Báo cáo kế hoạch đầu tư công trên Hệ thống thông tin và cơ sở dữ liệu quốc gia về đầu tư công là gì? Thời hạn gửi báo cáo trung hạn vốn NSNN?