Đơn đề nghị giải thể cơ sở đào tạo tôn giáo theo quyết định của tổ chức tôn giáo hiện nay như thế nào?

Cơ sở đào tạo tôn giáo có thể giải thể theo quyết định của tổ chức tôn giáo không?

Căn cứ quy định tại Điều 42 Luật Tín ngưỡng, tôn giáo 2016 như sau:

Giải thể cơ sở đào tạo tôn giáo

1. Cơ sở đào tạo tôn giáo giải thể trong trường hợp sau đây:

a) Theo quyết định của tổ chức tôn giáo;

b) Hết thời hạn 03 năm kể từ ngày được cơ quan nhà nước có thẩm quyền chấp thuận việc thành lập, cơ sở đào tạo tôn giáo không tổ chức được hoạt động đào tạo;

c) Hết thời hạn bị đình chỉ hoạt động đào tạo tôn giáo mà không khắc phục được nguyên nhân dẫn đến việc bị đình chỉ.

2. Tổ chức tôn giáo có quyền giải thể cơ sở đào tạo tôn giáo. Cơ quan quản lý nhà nước về tín ngưỡng, tôn giáo ở trung ương có quyền giải thể hoặc yêu cầu tổ chức tôn giáo giải thể cơ sở đào tạo tôn giáo trong trường hợp quy định tại điểm b và điểm c khoản 1 Điều này.

Tổ chức tôn giáo có trách nhiệm thông báo về việc giải thể cơ sở đào tạo tôn giáo đến cơ quan quản lý nhà nước về tín ngưỡng, tôn giáo ở trung ương chậm nhất là 20 ngày kể từ ngày giải thể.

3. Chính phủ quy định chi tiết trình tự, thủ tục giải thể cơ sở đào tạo tôn giáo.

Theo đó, hiện nay, cơ sở đào tạo tôn giáo giải thể trong 03 trường hợp tại khoản 1 Điều 42 Luật Tín ngưỡng, tôn giáo 2016 nêu trên. Trong đó, cơ sở đào tạo tôn giáo có thể giải thể theo quyết định của tổ chức tôn giáo.

Đơn đề nghị giải thể cơ sở đào tạo tôn giáo theo quyết định của tổ chức tôn giáo hiện nay như thế nào? (Hình từ Internet)

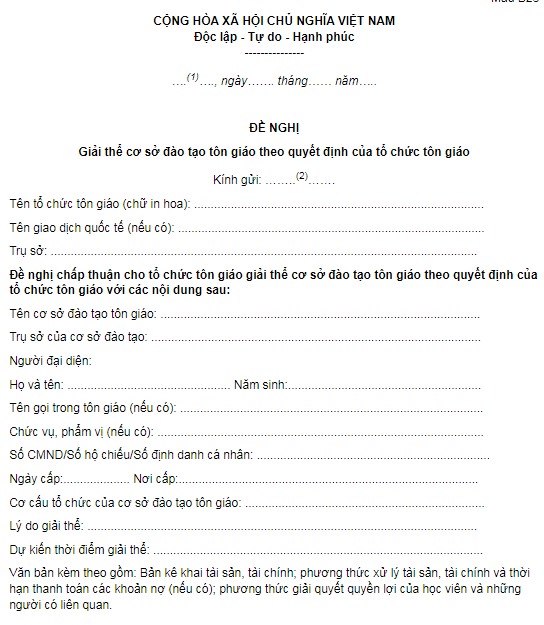

Đơn đề nghị giải thể cơ sở đào tạo tôn giáo theo quyết định của tổ chức tôn giáo hiện nay như thế nào?

Căn cứ Nghị định 162/2017/NĐ-CP về hướng dẫn Luật tín ngưỡng, tôn giáo do Chính phủ ban hành.

Hiện nay, đơn đề nghị giải thể cơ sở đào tạo tôn giáo theo quyết định của tổ chức tôn giáo được lập theo Mẫu B28 tại Phụ lục ban hành kèm theo Nghị định 162/2017/NĐ-CP.

Tải Mẫu đơn đề nghị giải thể cơ sở đào tạo tôn giáo theo quyết định của tổ chức tôn giáo Tại đây.

Trách nhiệm của cơ sở đào tạo tôn giáo khi giải thể ra sao?

Căn cứ Quyết định 199/QĐ-BNV năm 2018 công bố thủ tục hành chính trong lĩnh vực tín ngưỡng, tôn giáo thuộc phạm vi chức năng quản lý của Bộ Nội vụ.

Theo quy định tại khoản k tiểu mục 8 Mục A Phần II Thủ tục hành chính ban hành kèm theo Quyết định 199/QĐ-BNV năm 2018, trách nhiệm của cơ sở đào tạo tôn giáo được xác định như sau:

THỦ TỤC ĐỀ NGHỊ GIẢI THỂ CƠ SỞ ĐÀO TẠO TÔN GIÁO THEO QUYẾT ĐỊNH CỦA TỔ CHỨC TÔN GIÁO

...

k) Yêu cầu, điều kiện thực hiện thủ tục hành chính:

- Cơ sở đào tạo tôn giáo có trách nhiệm thông báo thời hạn thanh toán các khoản nợ (nếu có) cho các tổ chức, cá nhân có liên quan theo quy định của pháp luật trên năm số báo viết hoặc điện tử liên tiếp ở trung ương đối với cơ sở đào tạo tôn giáo có địa bàn hoạt động ở nhiều tỉnh, ở địa phương đối với cơ sở đào tạo tôn giáo có địa bàn hoạt động ở một tỉnh;

- Chậm nhất 05 ngày làm việc kể từ ngày được chấp thuận việc giải thể cơ sở đào tạo tôn giáo, tổ chức tôn giáo có trách nhiệm giải thể cơ sở đào tạo tôn giáo và nộp lại cho cơ quan quản lý nhà nước về tín ngưỡng, tôn giáo ở trung ương bản chính văn bản chấp thuận thành lập cơ sở đào tạo tôn giáo của cơ quan nhà nước có thẩm quyền; bản chính văn bản thành lập cơ sở đào tạo tôn giáo của tổ chức tôn giáo; giấy chứng nhận hoặc văn bản xác nhận của cơ quan công an về việc cơ sở đào tạo tôn giáo bị giải thể đã nộp, hủy con dấu theo quy định.

Như vậy, trong trường hợp giải thể, cơ sở đào tạo tôn giáo có trách nhiệm thực hiện những nội dung được trích dẫn trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thuế suất hàng hóa nhập khẩu được áp dụng thế nào? Hàng hóa nhập khẩu tạo tài sản cố định của cơ sở đóng tàu có được miễn thuế?

- Lệ phí cấp Giấy phép hoạt động đưa người lao động đi làm việc có thời hạn ở nước ngoài là bao nhiêu theo quy định mới?

- Thanh toán tiền thuê phòng nghỉ tại nơi đến công tác theo hình thức khoán được thực hiện như thế nào?

- Không nộp tiền sử dụng đất nhưng không bị thu hồi đất trong trường hợp nào? Áp dụng bảng giá đất để tính tiền sử dụng đất trong trường hợp nào?

- Giấy tờ tài liệu nào thuộc phạm vi thực hiện số hóa theo cơ chế một cửa, một cửa liên thông tại cơ quan thuế?