Biểu thuế nhập khẩu ưu đãi đặc biệt Việt Nam - Chi Lê (VCFTA) giai đoạn 2022 - 2027 được áp dụng như thế nào?

Biểu thuế nhập khẩu ưu đãi của Việt Nam để thực hiện Hiệp định VCFTA giai đoạn 2022 - 2027 như thế nào?

Vừa qua, Chính phủ vừa ban hành Nghị định 112/2022/NĐ-CP về Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định VCFTA giai đoạn 2022 - 2027 (sau đây gọi tắt là Biểu thuế nhập khẩu ưu đãi đặc biệt).

Theo đó, Biểu thuế nhập khẩu ưu đãi của Việt Nam để thực hiện Hiệp định VCFTA giai đoạn 2022 - 2027 được ban hành kèm theo Nghị định 112/2022/NĐ-CP được thể hiện như sau:

Xem toàn bộ Biểu thuế nhập khẩu ưu đãi đặc biệt Việt Nam - Chi Lê tại đây.

Biểu thuế nhập khẩu ưu đãi đặc biệt Việt Nam - Chi Lê giai đoạn 2022 - 2027 được áp dụng như thế nào?

Cách đọc Biểu thuế nhập khẩu ưu đãi đặc biệt như thế nào?

Căn cứ tại Điều 3 Nghị định 112/2022/NĐ-CP quy định như sau:

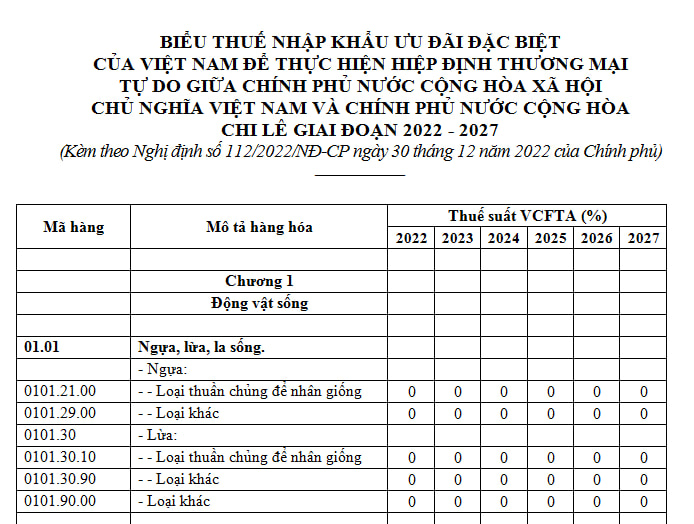

- Biểu thuế nhập khẩu ưu đãi đặc biệt gồm mã hàng, mô tả hàng hóa, thuế suất thuế nhập khẩu ưu đãi đặc biệt theo các giai đoạn được nhập khẩu vào Việt Nam từ Cộng hòa Chi Lê đối với từng mã hàng.

- Cột “Mã hàng” và cột “Mô tả hàng hóa” tại Biểu thuế nhập khẩu ưu đãi đặc biệt ban hành kèm theo Nghị định này được xây dựng trên cơ sở Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam và chi tiết theo cấp mã 8 số hoặc 10 số.

Trường hợp Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam được sửa đổi, bổ sung, người khai hải quan kê khai mô tả, mã hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu sửa đổi, bổ sung và áp dụng thuế suất của mã hàng hoá được sửa đổi, bổ sung quy định tại Biểu thuế nhập khẩu ưu đãi đặc biệt ban hành kèm theo Nghị định này.

- Cột “Thuế suất VCFTA (%)” tại Biểu thuế nhập khẩu ưu đãi đặc biệt: Thuế suất áp dụng cho các giai đoạn khác nhau, bao gồm:

+ Cột “2022”: Thuế suất áp dụng từ ngày 30 tháng 12 năm 2022 đến hết ngày 31 tháng 12 năm 2022;

+ Cột “2023”: Thuế suất áp dụng từ ngày 01 tháng 01 năm 2023 đến hết ngày 31 tháng 12 năm 2023;

+ Cột “2024”: Thuế suất áp dụng từ ngày 01 tháng 01 năm 2024 đến hết ngày 31 tháng 12 năm 2024;

+ Cột “2025”: Thuế suất áp dụng từ ngày 01 tháng 01 năm 2025 đến hết ngày 31 tháng 12 năm 2025;

+ Cột “2026”: Thuế suất áp dụng từ ngày 01 tháng 01 năm 2026 đến hết ngày 31 tháng 12 năm 2026;

+ Cột “2027”: Thuế suất áp dụng từ ngày 01 tháng 01 năm 2027 đến hết ngày 31 tháng 12 năm 2027.

- Ký hiệu “*”: Hàng hóa nhập khẩu không được hưởng thuế nhập khẩu ưu đãi đặc biệt của Hiệp định VCFTA.

- Đối với hàng hóa nhập khẩu áp dụng hạn ngạch thuế quan gồm một số mặt hàng thuộc các nhóm hàng 04.07, 17.01, 24.01, 25.01, thuế nhập khẩu ưu đãi đặc biệt trong hạn ngạch là mức thuế suất quy định tại Biểu thuế nhập khẩu ưu đãi đặc biệt ban hành kèm theo Nghị định này;

- Danh mục và lượng hạn ngạch thuế quan nhập khẩu hàng năm theo quy định của Bộ Công Thương và mức thuế suất thuế nhập khẩu ngoài hạn ngạch áp dụng theo quy định tại Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan của Chính phủ tại thời điểm nhập khẩu.

Hàng hóa nào đủ điều kiện áp dụng thuế nhập khẩu ưu đãi đặc biệt?

Theo quy định tại Điều 4 Nghị định 112/2022/NĐ-CP và Điều 5 Nghị định 112/2022/NĐ-CP về điều kiện áp dụng thuế nhập khẩu ưu đãi đặc biệt như sau:

(1) Đối với hàng hóa nhập khẩu:

Căn cứ tại Điều 4 Nghị định 112/2022/NĐ-CP quy định như sau:

Hàng hóa nhập khẩu được áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt theo Hiệp định VCFTA phải đáp ứng đủ các điều kiện sau:

- Thuộc Biểu thuế nhập khẩu ưu đãi đặc biệt ban hành kèm theo Nghị định này.

- Được nhập khẩu vào Việt Nam từ Cộng hòa Chi Lê.

- Đáp ứng các quy định về xuất xứ hàng hóa (trong đó có quy định về vận chuyển trực tiếp) và có chứng từ chứng nhận xuất xứ hàng hoá theo quy định của Hiệp định VCFTA.

(2) Đối với hàng hóa từ khu phi thuế quan của Việt Nam:

Căn cứ tại Điều 5 Nghị định 112/2022/NĐ-CP quy định như sau:

Hàng hóa từ khu phi thuế quan của Việt Nam nhập khẩu vào thị trường trong nước được áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt theo Hiệp định VCFTA phải đáp ứng đủ các điều kiện sau:

- Thuộc Biểu thuế nhập khẩu ưu đãi đặc biệt ban hành kèm theo Nghị định 112/2020/NĐ-CP.

- Đáp ứng các quy định về xuất xứ hàng hóa (trong đó có quy định về vận chuyển trực tiếp) và có chứng từ chứng nhận xuất xứ hàng hoá theo quy định của Hiệp định VCFTA.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hướng dẫn tự đánh giá, xếp loại giáo viên theo chuẩn nghề nghiệp? Tải về Mẫu phiếu tự đánh giá mới nhất?

- Hành vi không kê khai giá với cơ quan nhà nước của tổ chức, cá nhân bị xử phạt hành chính bao nhiêu tiền?

- DAV là đại học gì? Ban Giám đốc Học viện Ngoại giao gồm những ai? Những nhiệm vụ và quyền hạn của Học viện Ngoại giao?

- Đại lý thuế có cung cấp dịch vụ thực hiện thủ tục đăng ký thuế, khai thuế, nộp thuế thay người nộp thuế?

- Tiêu chuẩn để xét tặng Kỷ niệm chương Vì sự nghiệp vũ trang quần chúng theo Thông tư 93 như thế nào?