Hàng hóa không nhằm mục đích thương mại là hàng mẫu được miễn thuế nhập khẩu khi có trị giá hải quan bao nhiêu?

Hàng hóa không nhằm mục đích thương mại là hàng mẫu được miễn thuế nhập khẩu khi có trị giá hải quan bao nhiêu?

Căn cứ tại khoản 10 Điều 16 Luật Thuế xuất khẩu, thuế nhập khẩu 2016, có quy định về miễn thuế như sau:

Miễn thuế

…

10. Hàng hóa không nhằm mục đích thương mại trong các trường hợp sau: hàng mẫu; ảnh, phim, mô hình thay thế cho hàng mẫu; ấn phẩm quảng cáo số lượng nhỏ.

11. Hàng hóa nhập khẩu để tạo tài sản cố định của đối tượng được hưởng ưu đãi đầu tư theo quy định của pháp luật về đầu tư, bao gồm:

a) Máy móc, thiết bị; linh kiện, chi tiết, bộ phận rời, phụ tùng để lắp ráp đồng bộ hoặc sử dụng đồng bộ với máy móc, thiết bị; nguyên liệu, vật tư dùng để chế tạo máy móc, thiết bị hoặc để chế tạo linh kiện, chi tiết, bộ phận rời, phụ tùng của máy móc, thiết bị;

b) Phương tiện vận tải chuyên dùng trong dây chuyền công nghệ sử dụng trực tiếp cho hoạt động sản xuất của dự án;

c) Vật tư xây dựng trong nước chưa sản xuất được.

Việc miễn thuế nhập khẩu đối với hàng hóa nhập khẩu quy định tại khoản này được áp dụng cho cả dự án đầu tư mới và dự án đầu tư mở rộng.

...

Căn cứ tại tiểu mục 1 Mục 8 Công văn 12166/BTC-TCHQ năm 2016 hướng dẫn về việc miễn thuế nhập khẩu đối với hàng hóa không nhằm mục đích thương mại như sau:

Về việc miễn thuế nhập khẩu đối với hàng hóa không nhằm Mục đích thương mại

1. Hàng hóa không nhằm Mục đích thương mại được miễn thuế nhập khẩu trong các trường hợp sau:

a) Hàng mẫu có trị giá hải quan không vượt quá 50.000 (năm mươi nghìn) đồng Việt Nam hoặc hàng hóa chỉ sử dụng làm mẫu, không sử dụng để mua bán, trao đổi hoặc tiêu dùng;

b) Ảnh về hàng mẫu, phim về hàng mẫu, mô hình thay thế cho hàng mẫu;

c) Ấn phẩm quảng cáo thuộc Chương 49 của Danh Mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, bao gồm: tờ rơi, catalogue thương mại, niên giám, tài liệu quảng cáo, áp phích du lịch được dùng để quảng cáo, công bố hay quảng cáo một hàng hóa hoặc dịch vụ và được cung cấp miễn phí được miễn thuế nhập khẩu theo quy định tại Khoản 10 Điều 16 Luật Thuế xuất khẩu, thuế nhập khẩu với Điều kiện mỗi lô hàng chỉ gồm 01 loại ấn phẩm và tổng khối lượng không quá 01 kg; trường hợp 01 lô hàng có nhiều loại ấn phẩm khác nhau thì mỗi loại ấn phẩm chỉ có một bản hoặc có tổng khối lượng ấn phẩm không vượt quá 01 kg.

…

Theo đó, hàng hóa không nhằm mục đích thương mại được miễn thuế nhập khẩu trong các trường hợp dưới đây:

- Hàng mẫu có trị giá hải quan không vượt quá 50.000 (năm mươi nghìn) đồng Việt Nam hoặc hàng hóa chỉ sử dụng làm mẫu, không sử dụng để mua bán, trao đổi hoặc tiêu dùng;

- Ảnh về hàng mẫu, phim về hàng mẫu, mô hình thay thế cho hàng mẫu;

- Ấn phẩm quảng cáo thuộc Danh Mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, bao gồm: tờ rơi, catalogue thương mại, niên giám, tài liệu quảng cáo, áp phích du lịch được dùng để quảng cáo, công bố hay quảng cáo một hàng hóa hoặc dịch vụ và được cung cấp miễn phí với Điều kiện mỗi lô hàng chỉ gồm 01 loại ấn phẩm và tổng khối lượng không quá 01 kg;

Trường hợp 01 lô hàng có nhiều loại ấn phẩm khác nhau thì mỗi loại ấn phẩm chỉ có một bản hoặc có tổng khối lượng ấn phẩm không vượt quá 01 kg.

Như vậy, hàng hóa không nhằm mục đích thương mại là hàng mẫu được miễn thuế nhập khẩu khi có trị giá hải quan không vượt quá 50.000 (năm mươi nghìn) đồng Việt Nam.

Hàng hóa không nhằm mục đích thương mại là hàng mẫu được miễn thuế nhập khẩu khi có trị giá hải quan bao nhiêu? (Hình từ Internet)

Báo cáo việc sử dụng hàng hóa không nhằm mục đích thương mại miễn thuế nhập khẩu được gửi đến cơ quan nào?

Căn cứ theo khoản 1 Điều 106 Thông tư 38/2015/TT-BTC quy định như sau:

Báo cáo, kiểm tra việc sử dụng hàng hóa miễn thuế nhập khẩu

1. Thời điểm báo cáo:

Định kỳ hàng năm, chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm tài chính, người đăng ký Danh mục miễn thuế có trách nhiệm báo cáo tình hình sử dụng hàng hóa nhập khẩu miễn thuế trong năm tài chính cho cơ quan hải quan nơi đăng ký Danh mục hàng hóa miễn thuế.

2. Nội dung báo cáo:

a) Việc sử dụng hàng hóa nhập khẩu đã được miễn thuế:

a.1) Số lượng hàng hóa nhập khẩu đã sử dụng vào mục đích miễn thuế;

a.2) Số lượng hàng hóa nhập khẩu đã sử dụng vào mục đích khác;

a.3) Số lượng hàng hóa nhập khẩu còn tồn kho, chưa sử dụng;

a.4) Việc hạch toán tài sản cố định đối với hàng hóa đã được miễn thuế nhập khẩu tạo tài sản cố định theo quy định tại Thông tư số 45/2013/TT-BTC ngày 25 tháng 4 năm 2013 của Bộ Tài chính.

...

Theo đó, thời điểm báo cáo việc sử dụng hàng hóa không nhằm mục đích thương mại miễn thuế nhập khẩu được xác định là định kỳ hàng năm và chậm nhất là vào ngày thứ 90 kể từ ngày kết thúc năm tài chính cho cơ quan hải quan nơi đăng ký Danh mục hàng hóa miễn thuế.

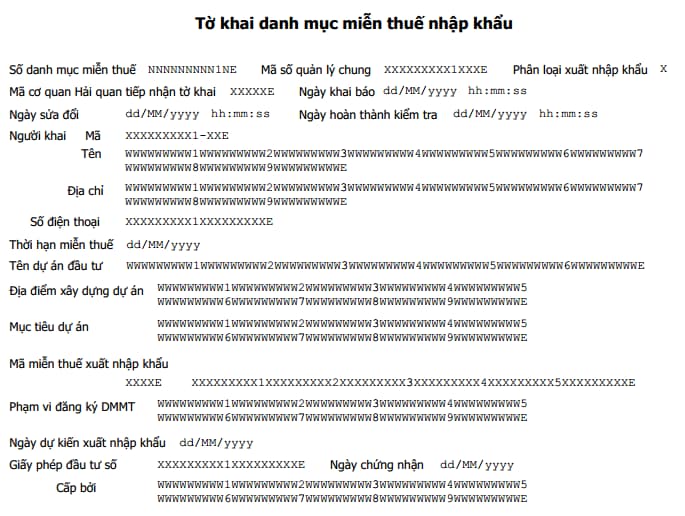

Tải Mẫu Tờ khai danh mục miễn thuế nhập khẩu theo Thông tư 38?

Mẫu Tờ khai danh mục miễn thuế nhập khẩu được quy định tại Phụ lục 3 ban hành kèm theo Thông tư 38/2015/TT-BTC có dạng như sau:

Tải về Mẫu Tờ khai danh mục miễn thuế nhập khẩu theo Thông tư 38

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Người phạm tội bị kết án tử hình để được giảm thời hạn chấp hành án phạt xuống còn 20 năm thì phải đảm bảo điều kiện nào?

- Phiên đấu giá biển số xe gồm những gì? Số lượng biển số xe đưa ra đấu giá tại mỗi phiên đấu giá?

- Mẫu biên bản hoàn trả tiền đặt cọc mới nhất là mẫu nào? Tải về? Biên bản hoàn trả tiền đặt cọc là gì?

- Đề thi thử tốt nghiệp THPT 2025 môn Toán thành phố Hải Phòng? Tải về 04 mã đề thi thử tốt nghiệp THPT 2025 môn Toán kèm đáp án TP Hải Phòng?

- Nguồn gốc ra đời ngày Tự do Báo chí thế giới? Ý nghĩa và vai trò của ngày Tự do Báo chí thế giới?