Đối chiếu công nợ là gì? Mẫu đối chiếu công nợ bằng Excel? Tải mẫu đối chiếu công nợ cuối năm mới nhất?

Đối chiếu công nợ là gì? Mục đích của đối chiếu công nợ?

Công nợ là số tiền xuất hiện trong các tài khoản khi giao dịch, trao đổi mua bán hàng hóa. Khi một doanh nghiệp có các nghiệp vụ được phát sinh trong quá trình mua bán sản phẩm, hàng hóa, cung cấp dịch vụ,... hoặc phát sinh các khoản thanh toán tiền trong kỳ cho các cá nhân, tổ chức, doanh nghiệp khác nhưng chưa thể trả tiền ngay lập tức; số tiền này lại nợ cho đến kỳ kế toán sau thì được gọi là Công nợ.

Có thể hiểu đối chiếu công nợ là quá trình so sánh số liệu về công nợ phải thu và phải trả của doanh nghiệp trên sổ sách kế toán với số liệu thực tế trên các chứng từ giao dịch, hợp đồng và các nguồn thông tin khác của các bên liên quan, như khách hàng, nhà cung cấp, ngân hàng, cơ quan thuế...

Mục đích của đối chiếu công nợ là để:

- Đảm bảo tính chính xác: Giúp phát hiện và điều chỉnh các sai sót, tránh tranh chấp về số liệu công nợ.

- Rõ ràng hóa mối quan hệ: Cung cấp một bức tranh rõ ràng về tình hình công nợ giữa các bên, tạo cơ sở cho việc thanh toán và giải quyết các vấn đề phát sinh.

- Cập nhật sổ sách kế toán: Giúp đảm bảo sổ sách kế toán của cả hai bên luôn được cập nhật và chính xác.

- Phòng tránh rủi ro: Giảm thiểu rủi ro phát sinh các khoản công nợ quá hạn, khó đòi.

Quá trình đối chiếu công nợ thường bao gồm các bước sau:

- Chuẩn bị dữ liệu: Thu thập tất cả các chứng từ liên quan đến giao dịch (hóa đơn, phiếu thu, phiếu chi, hợp đồng...).

- So sánh số liệu: So sánh số liệu công nợ trên sổ sách kế toán của mỗi bên với các chứng từ.

- Xác định sự khác biệt: Nếu có sự khác biệt, cần tìm hiểu nguyên nhân và đưa ra giải pháp điều chỉnh.

- Lập biên bản đối chiếu: Cả hai bên cùng ký vào biên bản đối chiếu để xác nhận kết quả.

Biên bản đối chiếu công nợ là một tài liệu quan trọng, ghi nhận kết quả đối chiếu, các khoản công nợ còn tồn tại và các thỏa thuận giữa hai bên. Biên bản này sẽ là cơ sở để thực hiện các giao dịch tiếp theo và giải quyết các tranh chấp có thể xảy ra.

Thông tin trên chỉ mang tính chất tham khảo

Đối chiếu công nợ là gì? (Hình từ Internet)

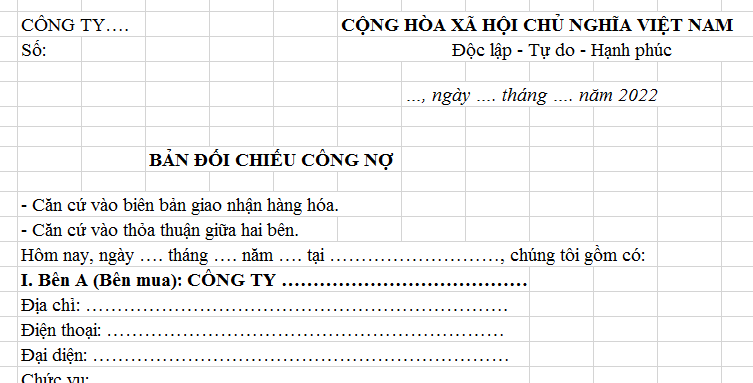

Mẫu đối chiếu công nợ bằng Excel? Tải mẫu đối chiếu công nợ cuối năm mới nhất?

Hiện tại, không có văn bản nào hướng dẫn cụ thể về Mẫu đối chiếu công nợ. Do đó, các doanh nghiệp có thể tham khảo Mẫu đối chiếu công nợ bằng Excel dưới đây:

TẢI VỀ Mẫu đối chiếu công nợ bằng Excel mới nhất

Lưu ý: Bản đối chiếu công nợ trên chỉ mang tính chất tham khảo

Doanh nghiệp xây dựng quy chế quản lý công nợ để làm gì?

Căn cứ Điều 3 Thông tư 48/2019/TT-BTC quy định về nguyên tắc chung trong trích lập các khoản dự phòng như sau:

Nguyên tắc chung trong trích lập các khoản dự phòng

1. Các khoản dự phòng quy định tại Thông tư này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp trong kỳ báo cáo năm để bù đắp tổn thất có thể xảy ra trong kỳ báo cáo năm sau; đảm bảo cho doanh nghiệp phản ánh giá trị hàng tồn kho, các khoản đầu tư không cao hơn giá trên thị trường và giá trị của các khoản nợ phải thu không cao hơn giá trị có thể thu hồi được tại thời điểm lập báo cáo tài chính năm.

2. Thời điểm trích lập và hoàn nhập các khoản dự phòng là thời điểm lập báo cáo tài chính năm.

3. Doanh nghiệp xem xét, quyết định việc xây dựng quy chế về quản lý vật tư, hàng hóa, quản lý danh mục đầu tư, quản lý công nợ để hạn chế các rủi ro trong kinh doanh, trong đó xác định rõ trách nhiệm của từng bộ phận, từng người trong việc theo dõi, quản lý vật tư, hàng hóa, các khoản đầu tư, thu hồi công nợ.

4. Doanh nghiệp không trích lập dự phòng rủi ro cho các khoản đầu tư ra nước ngoài.

Theo đó, doanh nghiệp xem xét, quyết định việc xây dựng quy chế quản lý công nợ để hạn chế các rủi ro trong kinh doanh, trong đó xác định rõ trách nhiệm của từng bộ phận, từng người trong việc theo dõi, quản lý vật tư, hàng hóa, các khoản đầu tư, thu hồi công nợ.

Lưu ý: Theo quy định tại điểm g khoản 3 Điều 6 Thông tư 48/2019/TT-BTC thì tại thời điểm lập báo cáo tài chính năm nếu các khoản nợ phải thu được xác định khó đòi, doanh nghiệp phải trích lập dự phòng.

Khi trích lập dự phòng nợ phải thu khó đòi của một đối tượng nợ có phát sinh cả nợ phải thu và nợ phải trả, doanh nghiệp căn cứ biên bản đối chiếu công nợ giữa hai bên để trích lập dự phòng trên cơ sở số còn phải thu sau khi đã bù trừ khoản nợ phải trả của đối tượng này.

Mức trích lập dự phòng của từng khoản nợ quá hạn được tính theo tỷ lệ (%) của khoản nợ quá hạn phải trích lập theo thời hạn quy định nhân (x) với tổng nợ còn phải thu sau khi đã bù trừ khoản nợ phải trả.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cá nhân có được hành nghề khám bệnh chữa bệnh khi đang bị truy cứu trách nhiệm hình sự hay không?

- Hướng dẫn đăng nhập cuộc thi Web 3 và AI Ideathon về ý tưởng công nghệ toàn quốc như thế nào?

- Đơn giá cố định là gì? Điều kiện để áp dụng loại giá hợp đồng xây dựng đối với hợp đồng theo đơn giá cố định như thế nào?

- Bộ phận thường trực của Chủ tịch Hội đồng tư vấn giải quyết kiến nghị trong đấu thầu thực hiện những nhiệm vụ nào?

- Quyết định 1206/BXD về quy chế bảo vệ bí mật Nhà nước của Bộ Xây dựng từ ngày 18/12/2024 như thế nào?