Doanh nghiệp siêu nhỏ có bắt buộc phải bố trí vị trí kế toán trưởng trong doanh nghiệp của mình không?

- Doanh nghiệp siêu nhỏ có bắt buộc phải bố trí vị trí kế toán trưởng trong doanh nghiệp của mình không?

- Sổ kế toán của doanh nghiệp siêu nhỏ được quy định như thế nào?

- Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng các sổ kế toán nào?

- Sổ kế toán của doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa được quy định như thế nào?

Doanh nghiệp siêu nhỏ có bắt buộc phải bố trí vị trí kế toán trưởng trong doanh nghiệp của mình không?

Căn cứ theo khoản 3 Điều 8 Thông tư 132/2018/TT-BTC quy định như sau:

"Điều 8. Tổ chức bộ máy kế toán và người làm kế toán

1. Các doanh nghiệp siêu nhỏ được bố trí phụ trách kế toán mà không bắt buộc phải bố trí kế toán trưởng. Các doanh nghiệp siêu nhỏ nộp thuế TNDN theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ có thể tự tổ chức thực hiện công tác kế toán theo quy định tại Chương III Thông tư này.

2. Việc bố trí người làm kế toán của doanh nghiệp siêu nhỏ phải đảm bảo không vi phạm quy định tại Điều 19 Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 của Chính phủ quy định chi tiết một số điều của Luật kế toán.

3. Các doanh nghiệp siêu nhỏ được ký hợp đồng với đơn vị kinh doanh dịch vụ kế toán để thuê dịch vụ làm kế toán hoặc dịch vụ làm kế toán trưởng theo quy định của pháp luật. Danh sách đơn vị đủ điều kiện kinh doanh dịch vụ kế toán được công bố và cập nhật định kỳ trên Cổng thông tin điện tử của Bộ Tài chính."

Như vậy các doanh nghiệp siêu nhỏ được bố trí phụ trách kế toán mà không bắt buộc phải bố trí kế toán trưởng.

Việc bố trí người làm kế toán của doanh nghiệp siêu nhỏ phải đảm bảo không vi phạm quy định của pháp luật kế toán.

Doanh nghiệp siêu nhỏ (Hình từ Internet)

Sổ kế toán của doanh nghiệp siêu nhỏ được quy định như thế nào?

Căn cứ theo Điều 5 Thông tư 132/2018/TT-BTC quy định như sau:

"Điều 5. Sổ kế toán

1. Nội dung sổ kế toán, hệ thống sổ kế toán, việc mở sổ, ghi sổ, khóa sổ, lưu trữ sổ kế toán và sửa chữa sổ kế toán tại doanh nghiệp siêu nhỏ được thực hiện theo quy định tại Điều 24, Điều 25, Điều 26, 27 Luật kế toán và hướng dẫn cụ thể tại Thông tư này.

2. Doanh nghiệp siêu nhỏ được tự xây dựng biểu mẫu sổ kế toán phù hợp với đặc điểm hoạt động kinh doanh của mình, đảm bảo rõ ràng, minh bạch, dễ kiểm tra, kiểm soát. Trường hợp doanh nghiệp siêu nhỏ không tự xây dựng được biểu mẫu sổ kế toán cho riêng đơn vị mình thì được áp dụng biểu mẫu và phương pháp ghi chép sổ kế toán hướng dẫn tại Thông tư này."

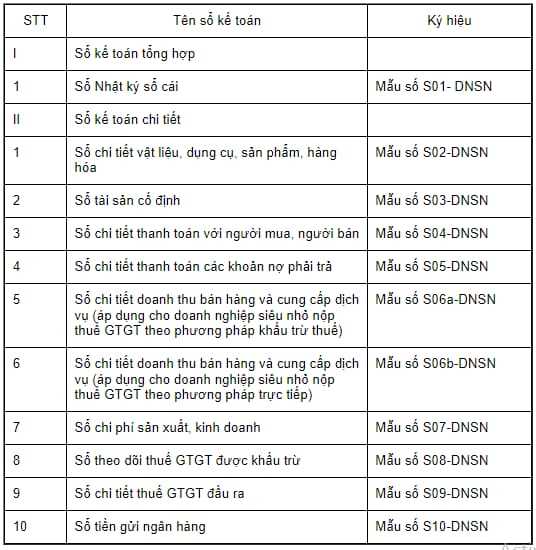

Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng các sổ kế toán nào?

Căn cứ theo khoản 1 Điều 11 Thông tư 132/2018/TT-BTC quy định như sau:

"Điều 11. Sổ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng các sổ kế toán theo danh mục sau đây:

2. Biểu mẫu sổ kế toán, nội dung và phương pháp ghi sổ kế toán tại khoản 1 Điều này được hướng dẫn tại Phụ lục 3 "Biểu mẫu sổ kế toán và phương pháp ghi sổ kế toán" ban hành kèm theo Thông tư này.

3. Ngoài các sổ kế toán hướng dẫn tại khoản 1 Điều này, doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng thêm các sổ kế toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 hướng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa cho phù hợp với yêu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp cũng như nghĩa vụ thuế với NSNN."

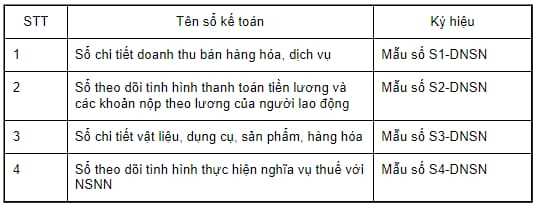

Sổ kế toán của doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa được quy định như thế nào?

Căn cứ theo khoản 1 Điều 17 Thông tư 132/2018/TT-BTC quy định như sau:

"Điều 17. Sổ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ phải mở các sổ kế toán để theo dõi các khoản doanh thu và các khoản thu nhập, các khoản thuế phải nộp nhà nước, các khoản tiền lương và các khoản trích theo lương,... phục vụ cho việc xác định nghĩa vụ thuế của doanh nghiệp với ngân sách nhà nước theo danh mục sau đây:

2. Biểu mẫu sổ kế toán, nội dung và phương pháp ghi sổ kế toán tại khoản 1 Điều này được hướng dẫn tại Phụ lục 4 "Biểu mẫu sổ kế toán và phương pháp ghi sổ kế toán" ban hành kèm theo Thông tư này.

3. Ngoài các sổ kế toán hướng dẫn tại khoản 1 Điều này, doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ có thể lựa chọn áp dụng thêm các sổ kế toán chi tiết hoặc các hình thức sổ kế toán tổng hợp khác tại Thông tư số 133/2016/TT-BTC của Bộ Tài chính ngày 26/8/2016 hướng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa cho phù hợp với yêu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp cũng như nghĩa vụ thuế với NSNN."

Như vậy còn tùy thuộc theo phương pháp tính thuế mà doanh nghiệp siêu nhỏ áp dụng sẽ có danh mục sổ kế toán như quy định trên.

Doanh nghiệp siêu nhỏ có phải lập báo cáo tài chính hay không? Báo cáo tài chính bao gồm những thông tin gì?

Doanh nghiệp siêu nhỏ không bố trí người phụ trách kế toán có được không? Tiêu chí xác định doanh nghiệp siêu nhỏ?

Thế nào là doanh nghiệp siêu nhỏ? Dựa vào những tiêu chí nào để xác định doanh nghiệp siêu nhỏ, nhỏ và vừa?

Mẫu phiếu thu tiền mặt, chi tiền mặt dành cho doanh nghiệp siêu nhỏ hiện nay được quy định như thế nào?

Doanh nghiệp siêu nhỏ không có trách nhiệm giải quyết khiếu nại của người tiêu dùng có đúng không?

Mẫu số B01 DNSN, đối với doanh nghiệp siêu nhỏ thì mẫu báo cáo tình hình tài chính mới nhất hiện nay được quy định như thế nào?

Mẫu số B02 DNSN, mẫu báo cáo kết quả hoạt động kinh doanh của doanh nghiệp siêu nhỏ mới nhất hiện nay?

Mẫu số B09 DNSN, mẫu bản thuyết minh Báo cáo tài chính đối với doanh nghiệp siêu nhỏ mới nhất hiện nay được quy định như thế nào?

Doanh nghiệp siêu nhỏ có được nhận cung cấp dịch vụ kế toán khi có mối quan hệ vợ chồng với giám đốc của đơn vị cung cấp dịch vụ không?

Doanh nghiệp hoạt động trong lĩnh vực thương mại có tổng doanh thu của năm không quá 10 tỷ đồng có được xếp vào doanh nghiệp siêu nhỏ hay không?

Mẫu Sổ chi tiết doanh thu bán hàng của doanh nghiệp siêu nhỏ trong lĩnh vực nông nghiệp là mẫu nào? Có thể tải ở đâu?

Đặt câu hỏi

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Sao Thổ tú là sao gì? Sao Thổ tú tốt không? Sao Thổ Tú kỵ tháng mấy? Tổ chức hoạt động mê tín dị đoan khi cúng giải Sao Thổ tú bị phạt bao nhiêu tiền?

- Hạn Địa võng là gì? Hạn Địa võng là hạn gì? Hạn Địa Võng tốt không? Hành nghề mê tín dị đoan có bị truy cứu trách nhiệm hình sự?

- Trung điểm của đoạn thẳng là gì? Tính chất trung điểm của đoạn thẳng? Yêu cầu nhận biết được trung điểm của đoạn thẳng?

- Bộ Xây dựng có phải đăng tải công khai danh sách cá nhân được cấp chứng chỉ hành nghề xây dựng theo quy định không?

- Đơn vị điện lực là ai? Đơn vị điện lực được cấp giấy phép có các nghĩa vụ như thế nào theo quy định?