Cách xác định NNT thuộc danh sách cảnh báo sử dụng hóa đơn điện tử thông qua hệ số K? Hệ số K bao nhiêu thì doanh nghiệp phải giải trình?

- Cách xác định NNT thuộc danh sách cảnh báo sử dụng hóa đơn điện tử thông qua hệ số K? Hệ số K bao nhiêu thì doanh nghiệp phải giải trình?

- Doanh nghiệp lập hóa đơn điện tử phục vụ mục đích bán khống hàng hóa bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế thì bị ngừng sử dụng hóa đơn điện tử đúng không?

- Mẫu Công văn giải trình trong trường hợp doanh nghiệp thuộc danh sách cảnh báo sử dụng hóa đơn điện tử thông qua hệ số K?

Cách xác định NNT thuộc danh sách cảnh báo sử dụng hóa đơn điện tử thông qua hệ số K? Hệ số K bao nhiêu thì doanh nghiệp phải giải trình?

Dựa theo Công văn 2392/TCT-QLRR năm 2023 về việc kiểm tra hóa đơn điện tử.

Theo đó, Tổng cục Thuế có nêu đã xây dựng chức năng trên ứng dụng hóa đơn điện tử đáp ứng yêu cầu kiểm soát hóa đơn điện tử, ngăn chặn tình trạng xuất hóa đơn khống. Một số chức năng chính như sau:

(i) Hệ thống tự động kiểm soát tổng giá trị hàng hóa bán ra trên các hóa đơn đã xuất so với ngưỡng giá trị hàng hóa đầu vào được tính toán bằng K lần tổng giá trị hàng tồn kho và tổng giá trị trị hàng hóa mua vào.

(ii) Hệ thống cảnh báo thực hiện theo tham số K.

Như vậy, hệ số K có thể được hiểu là một tham số hay một ngưỡng giới hạn dùng để kiểm tra xuất hóa đơn vượt ngưỡng an toàn dựa trên thương số của Tổng giá trị hàng hóa bán ra trên hóa đơn với tổng giá trị hàng tồn kho và tổng giá trị trị hàng hóa mua vào.

Hệ số K được dùng để kiểm soát tổng giá trị hàng hóa bán ra trên các hóa đơn đã xuất so với ngưỡng giá trị hàng hóa đầu vào được tính bằng công thức sau:

Theo đó, khi doanh nghiệp vượt ngưỡng giá trị hàng hóa đầu vào được tính toán bằng K lần tổng giá trị hàng tồn kho và tổng giá trị trị hàng hóa mua vào thì hệ thống sẽ phát đi cảnh báo hóa đơn và đưa vào danh sách quản lý.

Vậy Hệ số K bao nhiêu thì doanh nghiệp phải giải trình?

Hệ số K quy định > Hệ số K thực tế tại đơn vị thì được xem là mức an toàn vì lượng hàng hoá bán ra nhỏ hơn giá trị hàng hoá tồn kho và mua vào.

Hệ số K quy định < Hệ số K thực tế tại đơn vị được xem là có rủi ro sai phạm về xuất hoá đơn khống.

Vì vậy, Hệ số K thực tế tại đơn vị càng cao so Hệ số K quy định thì rủi ro sai phạm về xuất hoá đơn khống càng cao và doanh nghiệp thường sẽ phải giải trình với cơ quan thuế.

Ví dụ:

Hệ số K quy định là 2

Hệ số K thực tế tại đơn vị là 2,32

Vì Hệ số K quy định < Hệ số K thực tế tại đơn vị (2 < 2,32) nên trong trường hợp này doanh nghiệp có thể sẽ phải thực hiện giải trình.

Cách xác định NNT thuộc diện giám sát xuất hóa đơn vượt ngưỡng an toàn thông qua hệ số K? Hệ số K bao nhiêu thì doanh nghiệp phải giải trình? (Hình từ Internet)

Doanh nghiệp lập hóa đơn điện tử phục vụ mục đích bán khống hàng hóa bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế thì bị ngừng sử dụng hóa đơn điện tử đúng không?

Căn cứ tại khoản 1 Điều 16 Nghị định 123/2020/NĐ-CP về ngừng sử dụng hóa đơn điện tử:

Ngừng sử dụng hóa đơn điện tử

1. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc các trường hợp sau ngừng sử dụng hóa đơn điện tử có mã của cơ quan thuế, ngừng sử dụng hóa đơn điện tử không có mã của cơ quan thuế:

a) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh chấm dứt hiệu lực mã số thuế;

b) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc trường hợp cơ quan thuế xác minh và thông báo không hoạt động tại địa chỉ đã đăng ký;

c) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thông báo với cơ quan quản lý nhà nước có thẩm quyền tạm ngừng kinh doanh;

d) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh có thông báo của cơ quan thuế về việc ngừng sử dụng hóa đơn điện tử để thực hiện cưỡng chế nợ thuế;

đ) Trường hợp có hành vi sử dụng hóa đơn điện tử để bán hàng nhập lậu, hàng cấm, hàng giả, hàng xâm phạm quyền sở hữu trí tuệ bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế;

e) Trường hợp có hành vi lập hóa đơn điện tử phục vụ mục đích bán khống hàng hóa, cung cấp dịch vụ để chiếm đoạt tiền của tổ chức, cá nhân bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế;

g) Trường hợp cơ quan đăng ký kinh doanh, cơ quan nhà nước có thẩm quyền yêu cầu doanh nghiệp tạm ngừng kinh doanh ngành, nghề kinh doanh có điều kiện khi phát hiện doanh nghiệp không có đủ điều kiện kinh doanh theo quy định của pháp luật.

Căn cứ kết quả thanh tra, kiểm tra, nếu cơ quan thuế xác định doanh nghiệp được thành lập để thực hiện mua bán, sử dụng hóa đơn điện tử không hợp pháp hoặc sử dụng không hợp pháp hóa đơn điện tử để trốn thuế theo quy định thì cơ quan thuế ban hành quyết định ngừng sử dụng hóa đơn điện tử; doanh nghiệp bị xử lý theo quy định của pháp luật.

...

Như vậy, trong trường hợp doanh nghiệp có hành vi lập hóa đơn điện tử phục vụ mục đích bán khống hàng hóa, cung cấp dịch vụ để chiếm đoạt tiền của tổ chức, cá nhân bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế thì sẽ bị ngừng sử dụng hóa đơn điện tử theo quy định.

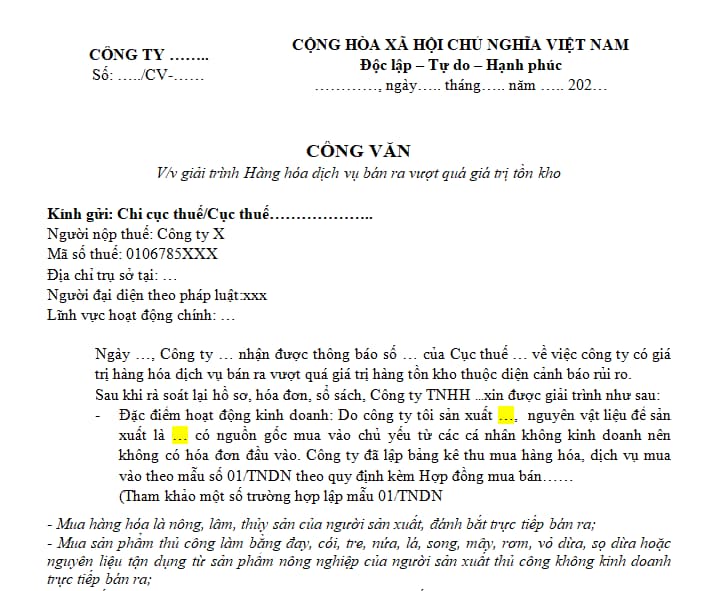

Mẫu Công văn giải trình trong trường hợp doanh nghiệp thuộc danh sách cảnh báo sử dụng hóa đơn điện tử thông qua hệ số K?

Hiện nay các quy định của pháp luật vẫn chưa có quy định cụ thể về Mẫu Công văn giải trình trong trường hợp doanh nghiệp thuộc danh sách cảnh báo sử dụng hóa đơn điện tử thông qua hệ số K.

Do đó:

- Nếu các quy định nội bộ của doanh nghiệp có quy định về Mẫu Công văn giải trình trong trường hợp doanh nghiệp thuộc danh sách cảnh báo sử dụng hóa đơn điện tử thông qua hệ số K thì doanh nghiệp sử dụng mẫu do chính doanh nghiệp thiết kế, ban hành.

- Nếu các quy định nội bộ của doanh nghiệp không có quy định về Mẫu Công văn giải trình trong trường hợp doanh nghiệp thuộc danh sách cảnh báo sử dụng hóa đơn điện tử thông qua hệ số K thì doanh nghiệp có thể tham khảo mẫu công văn giải trình dưới dây:

>> Tải về mẫu Công văn giải trình trong trường hợp doanh nghiệp thuộc danh sách cảnh báo sử dụng hóa đơn điện tử thông qua hệ số K tại đây

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổ chức thực hiện thanh lý rừng trồng trong trường hợp nào? Chi phí thanh lý rừng trồng được thực hiện như thế nào?

- Mã dự án đầu tư công trên Hệ thống thông tin và cơ sở dữ liệu quốc gia về đầu tư công có phải là mã số định danh duy nhất?

- Tổ chức đại diện người lao động tại cơ sở có quyền và nghĩa vụ gì trong quan hệ lao động? Được thành lập nhằm mục đích gì?

- Mẫu tổng hợp số liệu về đánh giá xếp loại chất lượng đơn vị và công chức, viên chức, người lao động theo Quyết định 3086?

- Việc thông báo lưu trú có phải ghi vào sổ tiếp nhận lưu trú không? Sổ tiếp nhận lưu trú được sử dụng như thế nào?