Cách tính chế độ phụ cấp trách nhiệm theo nghề của Điều tra viên sơ cấp được quy định như thế nào?

Cách tính chế độ phụ cấp trách nhiệm theo nghề của Điều tra viên sơ cấp được quy định như thế nào?

Theo tiểu mục 2 Mục II Thông tư liên tịch 01/2006/TTLT-VKSTC-BNV-BTC quy định về cách tính chế độ phụ cấp trách nhiệm theo nghề như sau:

II. MỨC PHỤ CẤP TRÁCH NHIỆM VÀ CÁCH TÍNH

...

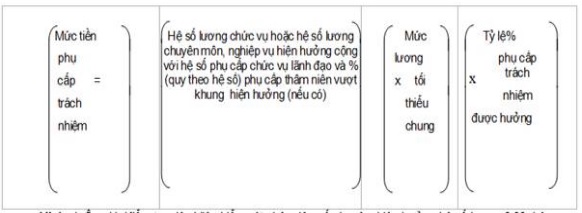

2. Cách tính

Ví dụ 1: Ông H, Kiểm tra viên Viện kiểm sát nhân dân cấp huyện, hiện hưởng hệ số lương 3,99, bậc 6, nhóm chức danh loại A1 thuộc bảng lương chuyên môn, nghiệp vụ ngành Toà án, ngành Kiểm sát.

Mức tiền phụ cấp trách nhiệm của ông H tính theo chức danh Kiểm tra viên bậc 6 là:

3,99 x 350.000 đồng/tháng x 25% = 349.125 (đồng/tháng)

Theo đó, cách tính chế độ phụ cấp trách nhiệm theo nghề của Điều tra viên sơ cấp được hướng dẫn cụ thể như trên.

Phụ cấp trách nhiệm theo nghề của Điều tra viên sơ cấp có được dùng để tính đóng bảo hiểm y tế không?

Theo điểm c khoản 2 Mục III Thông tư liên tịch 01/2006/TTLT-VKSTC-BNV-BTC quy định như sau:

III. NGUỒN KINH PHÍ VÀ CÁCH CHI TRẢ

1. Nguồn kinh phí

Nguồn kinh phí đảm bảo chế độ phụ cấp trách nhiệm đối với Viện trưởng Viện kiểm sát nhân dân tối cao, Kiểm sát viên, Điều tra viên và Kiểm tra viên các cấp ngành Kiểm sát được thực hiện theo các Thông tư hướng dẫn của Bộ Tài chính.

2. Cách chi trả

a) Phụ cấp trách nhiệm đối với Viện trưởng Viện kiểm sát nhân dân tối cao, Kiểm sát viên, Điều tra viên, Kiểm tra viên thuộc biên chế trả lương của Viện kiểm sát nhân dân cấp nào thì do Viện kiểm sát nhân dân cấp đó chi trả.

b) Phụ cấp trách nhiệm được tính trả cùng kỳ lương hàng tháng và quyết toán theo quy định của pháp luật về chế độ quản lý tài chính hiện hành.

c) Phụ cấp trách nhiệm quy định tại Thông tư này không được dùng để tính đóng, hưởng chế độ bảo hiểm xã hội, bảo hiểm y tế.

3. Quản lý, quyết toán kinh phí

Việc quản lý, cấp phát, hạch toán và quyết toán kinh phí thực hiện chế độ phụ cấp trách nhiệm đối với Viện trưởng Viện kiểm sát nhân dân tối cao, Kiểm sát viên, Điều tra viên, Kiểm tra viên các cấp ngành Kiểm sát nhân dân theo chế độ quản lý tài chính hiện hành và được hạch toán vào mục 102, tiểu mục 08 theo chương, loại, khoản, hạng tương ứng của mục lục ngân sách nhà nước.

Như vậy, phụ cấp trách nhiệm theo nghề của Điều tra viên sơ cấp không được dùng để tính đóng bảo hiểm y tế.

Cách tính chế độ phụ cấp trách nhiệm theo nghề của Điều tra viên sơ cấp được quy định như thế nào? (Hình từ Internet)

Điều tra viên sơ cấp không được hưởng phụ cấp trách nhiệm trong những thời gian nào?

Theo tiểu mục 2 Mục I Thông tư liên tịch 01/2006/TTLT-VKSTC-BNV-BTC quy định về nguyên tắc áp dụng chế độ phụ cấp trách nhiệm đối với Điều tra viên sơ cấp như sau:

Nguyên tắc áp dụng

a) Đối tượng hưởng phụ cấp trách nhiệm quy định tại khoản 1 mục I Thông tư này là những người được cấp có thẩm quyền quyết định bổ nhiệm vào chức danh theo quy định của pháp luật.

b) Cán bộ công chức được bổ nhiệm vào chức danh nào thì hưởng mức phụ cấp trách nhiệm quy định đối với chức danh đó.

c) Trường hợp được bổ nhiệm vào chức danh trước ngày 01/10/2004 thì được hưởng phụ cấp trách nhiệm theo quy định tại Thông tư này kể từ ngày 01/10/2004. Trường hợp được bổ nhiệm vào chức danh từ ngày 01/10/2004 trở đi thì được hưởng phụ cấp trách nhiệm theo quy định tại Thông tư này kể từ ngày được bổ nhiệm.

3. Đối tượng quy định tại khoản 1 mục I Thông tư này không được hưởng phụ cấp trách nhiệm trong thời gian sau

a) Thời gian đi công tác, làm việc, học tập ở nước ngoài hưởng 40% tiền lương theo quy định tại khoản 4 Điều 8 của Nghị định số 204/2004/NĐ-CP ngày 14 tháng 12 năm 2004 của Chính Phủ;

b) Thời gian đi học ở trong nước không làm nghiệp vụ kiểm sát từ 3 tháng liên tục trở lên;

c) Thời gian nghỉ việc riêng không hưởng lương từ 1 tháng liên tục trở lên;

d) Thời gian nghỉ ốm đau, thai sản vượt quá thời hạn quy định tại Điều lệ bảo hiểm xã hội hiện hành của Nhà nước;

e) Thời gian bị đình chỉ công tác.

Như vậy, trong những khoảng thời gian sau đây thì Điều tra viên sơ cấp sẽ không được hưởng phụ cấp trách nhiệm theo nghề:

- Thời gian đi công tác, làm việc, học tập ở nước ngoài hưởng 40% tiền lương theo quy định tại khoản 4 Điều 8 Nghị định 204/2004/NĐ-CP, cụ thể:

Chế độ trả lương

...

4. Cán bộ, công chức, viên chức trong biên chế trả lương của cơ quan, đơn vị và các đối tượng hưởng lương thuộc lực lượng vũ trang được cử đi công tác, làm việc, học tập ở nước ngoài từ 30 ngày liên tục trở lên hưởng sinh hoạt phí do Nhà nước đài thọ hoặc hưởng lương, hưởng sinh hoạt phí do nước ngoài, tổ chức quốc tế đài thọ thì trong thời gian ở nước ngoài được hưởng 40% mức lương hiện hưởng cộng phụ cấp chức vụ lãnh đạo và phụ cấp thâm niên vượt khung (nếu có).

...

- Thời gian đi học ở trong nước không làm nghiệp vụ kiểm sát từ 3 tháng liên tục trở lên;

- Thời gian nghỉ việc riêng không hưởng lương từ 1 tháng liên tục trở lên;

- Thời gian nghỉ ốm đau, thai sản vượt quá thời hạn quy định tại Điều lệ bảo hiểm xã hội hiện hành của Nhà nước;

- Thời gian bị đình chỉ công tác.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổ chức thực hiện thanh lý rừng trồng trong trường hợp nào? Chi phí thanh lý rừng trồng được thực hiện như thế nào?

- Mã dự án đầu tư công trên Hệ thống thông tin và cơ sở dữ liệu quốc gia về đầu tư công có phải là mã số định danh duy nhất?

- Tổ chức đại diện người lao động tại cơ sở có quyền và nghĩa vụ gì trong quan hệ lao động? Được thành lập nhằm mục đích gì?

- Mẫu tổng hợp số liệu về đánh giá xếp loại chất lượng đơn vị và công chức, viên chức, người lao động theo Quyết định 3086?

- Việc thông báo lưu trú có phải ghi vào sổ tiếp nhận lưu trú không? Sổ tiếp nhận lưu trú được sử dụng như thế nào?