Tổng thu nhập chịu thuế phải khấu trừ là gì? Khi nào phải cấp chứng từ khấu trừ thuế TNCN cho người lao động?

Tổng thu nhập chịu thuế phải khấu trừ là gì?

Nội dung "Tổng thu nhập chịu thuế phải khấu trừ" là một trong những đầu mục bắt buộc mà người nộp thuế phải điền khi soạn Chứng từ khấu trừ thuế TNCN.

Theo quy định tại Danh mục hồ sơ khai thuế số 9 được ghi nhận tại Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP, chứng từ khấu trừ thuế TNCN là thành phần trong hồ sơ quyết toán thuế đối với trường hợp cá nhân trực tiếp quyết toán với cơ quan thuế.

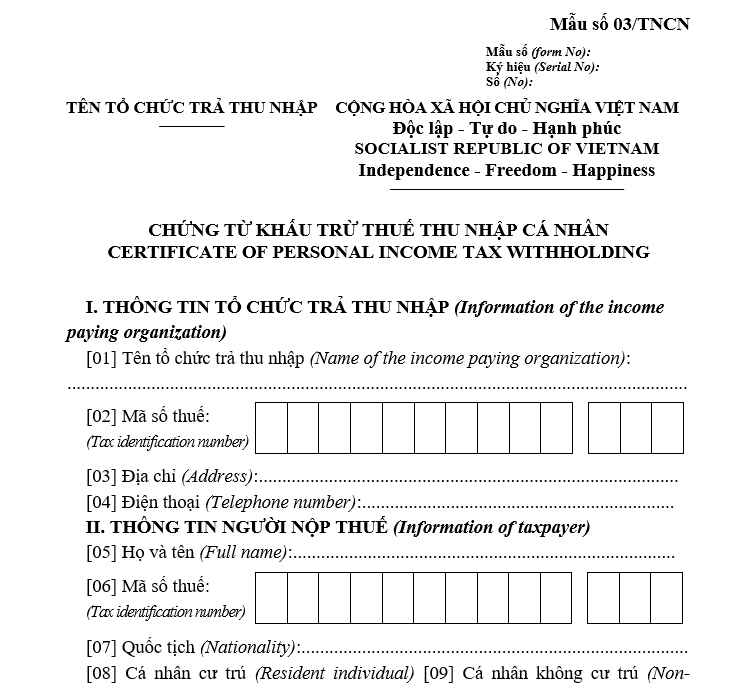

Hiện nay, Mẫu chứng từ khấu trừ thuế TNCN mới nhất được thực hiện theo Mẫu 03/TNCN ban hành kèm theo Nghị định 123/2020/NĐ-CP, cụ thể như sau:

Tải Mẫu chứng từ khấu trừ thuế TNCN: Tải về

Trong đó, tại Mục (16) Phần thông tin thuế TNCN khấu trừ có nội dung "Tổng thu nhập chịu thuế phải khấu trừ" thì "Tổng thu nhập chịu thuế phải khấu trừ" chính là Tổng số tiền mà cá nhân nhận được từ tiền lương, tiền công, thu nhập kinh doanh hoặc các khoản thu nhập khác thuộc diện chịu thuế thu nhập cá nhân mà chưa có các khoản đóng góp hay giảm trừ gia cảnh

Công thức xác định tổng thu nhập chịu thuế phải khấu trừ là:

Tổng thu nhập chịu thuế phải khấu trừ = Tổng thu nhập cá nhân nhận được - Các khoản giảm trừ gia cảnh - Các khoản miễn thuế (nếu có)

TẢI File Excel tính thuế TNCN từ tiền công, tiền lương: Tải về

Tổng thu nhập chịu thuế phải khấu trừ là gì? Khi nào phải cấp chứng từ khấu trừ thuế TNCN cho người lao động?

Khấu trừ thuế TNCN là gì?

Theo quy định tại khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, được sửa đổi bởi Thông tư 92/2015/TT-BTC, khấu trừ thuế TNCN là việc doanh nghiệp, tổ chức hoặc cá nhân trả thu nhập thực hiện trích một phần thuế từ tiền lương, tiền công hoặc thu nhập trước khi chi trả cho cá nhân và nộp vào ngân sách nhà nước.

Khấu trừ thuế thu nhập cá nhân gồm nhiều loại thu nhập khác nhau, như:

- Thu nhập của cá nhân không cư trú.

- Thu nhập từ tiền lương, tiền công.

- Thu nhập từ làm đại lý bảo hiểm, đại lý xổ số, bán hàng đa cấp; thu nhập từ hoạt động cho doanh nghiệp, tổ chức kinh tế thuê tài sản.

- Thu nhập từ đầu tư vốn.

- Thu nhập từ chuyển nhượng chứng khoán.

- Thu nhập từ chuyển nhượng vốn góp của cá nhân không cư trú.

- Thu nhập từ trúng thưởng.

- Thu nhập từ bản quyền, nhượng quyền thương mại.

- Khấu trừ thuế đối với một số trường hợp khác.

Khi nào phải cấp chứng từ khấu trừ thuế TNCN cho người lao động?

Tại khoản 2 Điều 25 Thông tư 111/2013/TT-BTC có quy định như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

...

2. Chứng từ khấu trừ

a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

b) Cấp chứng từ khấu trừ trong một số trường hợp cụ thể như sau:

b.1) Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

...

b.2) Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

b.3) Đối với cá nhân là người nước ngoài vào làm việc tại Việt Nam thì tổ chức, cá nhân trả thu nhập căn cứ vào thời gian làm việc tại Việt Nam của người nộp thuế ghi trên Hợp đồng hoặc văn bản cử sang làm việc tại Việt Nam để tạm khấu trừ thuế theo Biểu lũy tiến từng phần (đối với cá nhân có thời gian làm việc tại Việt Nam từ 183 ngày trong năm tính thuế) hoặc theo Biểu thuế toàn phần (đối với cá nhân có thời gian làm việc tại Việt Nam dưới 183 ngày trong năm tính thuế).

...

b.5) Số thuế phải khấu trừ đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú được xác định theo hướng dẫn tại Điều 7 Thông tư này; của cá nhân không cư trú được xác định theo Điều 18 Thông tư này.

...

Đồng thời, theo quy định tại Danh mục hồ sơ khai thuế số 9 được ghi nhận tại Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP, việc cấp chứng từ khấu trừ thuế TNCN chỉ áp dụng cho người lao động thuộc diện tự quyết toán thuế và khi người lao động thuộc diện này yêu cầu thì công ty bắt buộc phải cấp chứng từ khấu trừ thuế cho họ.

- Nghị định 67: Chính thức mức hưởng lương hưu khi nghỉ hưu trước tuổi dành cho CBCCVC và người lao động nằm trong khoảng nào?

- Lao động hợp đồng được nhận tiền Nghỉ hưu trước tuổi theo Nghị định 178 không? Nếu được thì cần điều kiện gì?

- Nghỉ thôi việc: Chốt khen thưởng cán bộ công chức, viên chức và người lao động tại khu vực thủ đô cụ thể trong trường hợp nào?

- Ưu tiên nghỉ thôi việc: Tuổi nghỉ hưu công chức viên chức còn dưới 10 năm thì thuộc hàng ưu tiên nhất khi xét hưởng chính sách tại khu vực thủ đô đúng không?

- Tổng hợp lời chúc Valentine Đen 2025 hay, ngắn gọn, độc đáo nhất? Công ty có phải tặng quà cho người lao động vào Valentine Đen 2025 không?