Thẩm quyền điều chỉnh Giấy chứng nhận đăng ký hành nghề kiểm toán cho kiểm toán viên hành nghề thuộc về ai?

Thẩm quyền điều chỉnh Giấy chứng nhận đăng ký hành nghề kiểm toán cho kiểm toán viên hành nghề thuộc về ai?

Căn cứ tại Điều 10 Thông tư 202/2012/TT-BTC quy định:

Điều chỉnh Giấy chứng nhận đăng ký hành nghề kiểm toán

1. Giấy chứng nhận đăng ký hành nghề kiểm toán được điều chỉnh khi kiểm toán viên thay đổi nơi đăng ký hành nghề kiểm toán mà Giấy chứng nhận đăng ký hành nghề đã được cấp vẫn còn thời hạn.

2. Hồ sơ đề nghị điều chỉnh Giấy chứng nhận đăng ký hành nghề kiểm toán bao gồm:

a) Đơn đề nghị điều chỉnh Giấy chứng nhận đăng ký hành nghề kiểm toán theo mẫu quy định tại Phụ lục số 03/ĐKHN ban hành kèm theo Thông tư này;

b) 02 ảnh màu 3x4cm được chụp trên nền trắng trong thời hạn không quá sáu (06) tháng tính đến ngày nộp hồ sơ đăng ký hành nghề kiểm toán;

c) Các tài liệu quy định tại khoản 2, khoản 8, khoản 9 Điều 4 Thông tư này;

d) Tài liệu quy định tại khoản 4 Điều 4 Thông tư này nếu có thay đổi so với lần đăng ký hành nghề gần nhất;

đ) Giấy chứng nhận đăng ký hành nghề kiểm toán cũ trừ trường hợp đã nộp lại Giấy chứng nhận đăng ký hành nghề khi hết hiệu lực hoặc không còn giá trị theo quy định tại khoản 4 Điều 14 Thông tư này.

3. Bộ Tài chính xem xét, điều chỉnh Giấy chứng nhận đăng ký hành nghề kiểm toán cho kiểm toán viên hành nghề trong thời hạn 15 ngày kể từ ngày nhận được hồ sơ hợp lệ và kiểm toán viên hành nghề đảm bảo đủ điều kiện, nộp đủ lệ phí và đúng trình tự quy định tại Điều 5 Thông tư này. Trường hợp từ chối, Bộ Tài chính trả lời bằng văn bản và nêu rõ lý do.

4. Thời hạn của Giấy chứng nhận đăng ký hành nghề kiểm toán điều chỉnh là thời hạn của Giấy chứng nhận đăng ký hành nghề kiểm toán cũ.

Theo đó, Bộ Tài chính có thẩm quyền điều chỉnh Giấy chứng nhận đăng ký hành nghề kiểm toán cho kiểm toán viên hành nghề.

Thẩm quyền điều chỉnh Giấy chứng nhận đăng ký hành nghề kiểm toán cho kiểm toán viên hành nghề thuộc về ai?

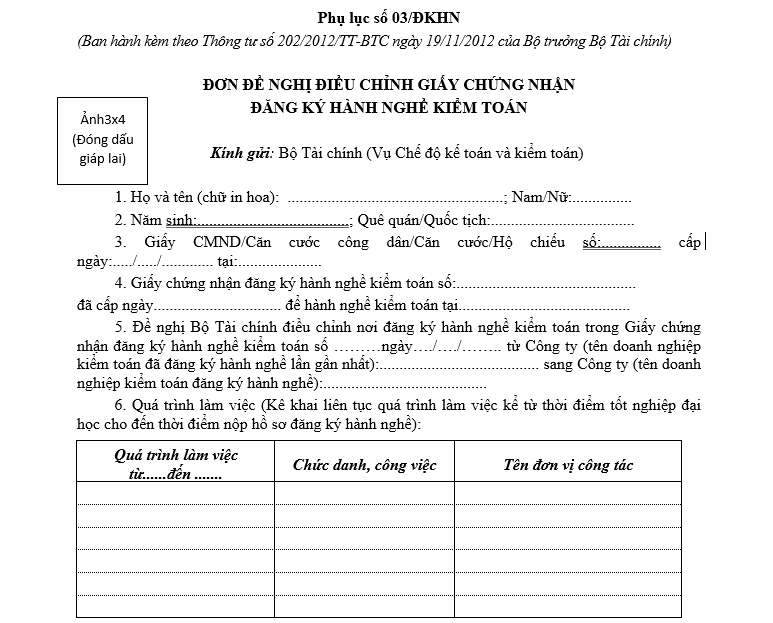

Mẫu đơn đề nghị điều chỉnh Giấy chứng nhận đăng ký hành nghề kiểm toán mới nhất hiện nay?

Mẫu đơn đề nghị điều chỉnh Giấy chứng nhận đăng ký hành nghề kiểm toán được thực hiện theo mẫu quy định tại Phụ lục số 03/ĐKHN ban hành kèm theo Thông tư 202/2012/TT-BTC được sửa đổi tại khoản 1 Điều 1 Thông tư 22/2024/TT-BTC như sau:

Tải mẫu đơn đề nghị điều chỉnh Giấy chứng nhận đăng ký hành nghề kiểm toán: Tại đây

Lưu ý: Thông tư 22/2024/TT-BTC có hiệu lực từ ngày 1/7/2024

Các hành vi nghiêm cấm đối với kiểm toán viên hành nghề là gì?

Căn cứ tại Điều 13 Luật Kiểm toán độc lập 2011 quy định:

Các hành vi bị nghiêm cấm

...

2. Ngoài các quy định tại khoản 1 Điều này, nghiêm cấm kiểm toán viên, kiểm toán viên hành nghề thực hiện các hành vi sau đây:

a) Hành nghề kiểm toán với tư cách cá nhân;

b) Giả mạo, cho thuê, cho mượn hoặc cho sử dụng tên và chứng chỉ kiểm toán viên, Giấy chứng nhận đăng ký hành nghề kiểm toán để thực hiện hoạt động kiểm toán;

c) Làm việc cho hai doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam trở lên trong cùng một thời gian;

d) Hành vi khác theo quy định của pháp luật.

3. Nghiêm cấm đơn vị được kiểm toán và tổ chức, cá nhân có liên quan thực hiện các hành vi sau đây:

a) Chọn tổ chức, cá nhân không đủ điều kiện hành nghề kiểm toán để ký hợp đồng kiểm toán;

b) Từ chối cung cấp thông tin, tài liệu cần thiết cho việc kiểm toán theo yêu cầu của kiểm toán viên hành nghề hoặc doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam;

c) Cản trở công việc của thành viên tham gia cuộc kiểm toán;

d) Cung cấp sai lệch, không trung thực, không đầy đủ, không kịp thời thông tin, tài liệu liên quan đến cuộc kiểm toán;

đ) Mua chuộc, hối lộ, thông đồng với thành viên tham gia cuộc kiểm toán và doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam để làm sai lệch tài liệu kế toán, báo cáo tài chính, hồ sơ kiểm toán và báo cáo kiểm toán;

e) Che giấu hành vi vi phạm pháp luật về tài chính, kế toán;

g) Đe dọa, trả thù, ép buộc thành viên tham gia cuộc kiểm toán nhằm làm sai lệch kết quả kiểm toán;

h) Hành vi khác theo quy định của pháp luật.

...

Theo đó, các hành vi nghiêm cấm đối với kiểm toán viên hành nghề là:

- Các quy định tại khoản 1 Điều 13 Luật Kiểm toán độc lập 2011;

- Hành nghề kiểm toán với tư cách cá nhân;

- Giả mạo, cho thuê, cho mượn hoặc cho sử dụng tên và chứng chỉ kiểm toán viên, Giấy chứng nhận đăng ký hành nghề kiểm toán để thực hiện hoạt động kiểm toán;

- Làm việc cho hai doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam trở lên trong cùng một thời gian;

- Hành vi khác theo quy định của pháp luật.

- Kỷ luật cảnh cáo cán bộ có hành vi gây hậu quả nghiêm trọng trong trường hợp nào?

- Bài phát biểu hay về Cựu chiến binh ngày 6 12 ngắn gọn, ý nghĩa? Cựu chiến binh có được hưởng chế độ gì không?

- Hội Cựu chiến binh Việt Nam thành lập vào ngày tháng năm nào? Tiền phụ cấp chức vụ lãnh đạo Chủ tịch Hội cựu chiến binh Việt Nam cấp xã là bao nhiêu?

- 6 12 là ngày gì? Người lao động được nghỉ làm vào ngày 6 12 năm 2024 vẫn được hưởng nguyên lương đúng không?

- Ngày 4 12 là ngày gì? Người lao động được nghỉ làm vào ngày này không?