Mẫu S41b-DN sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết theo Thông tư 200 có dạng ra sao?

- Mẫu S41b-DN sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết theo Thông tư 200 có dạng ra sao?

- Cách ghi sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết theo Thông tư 200 như thế nào?

- Sổ kế toán có cần chữ ký của kế toán trưởng không?

- Những người nào không được làm kế toán?

Mẫu S41b-DN sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết theo Thông tư 200 có dạng ra sao?

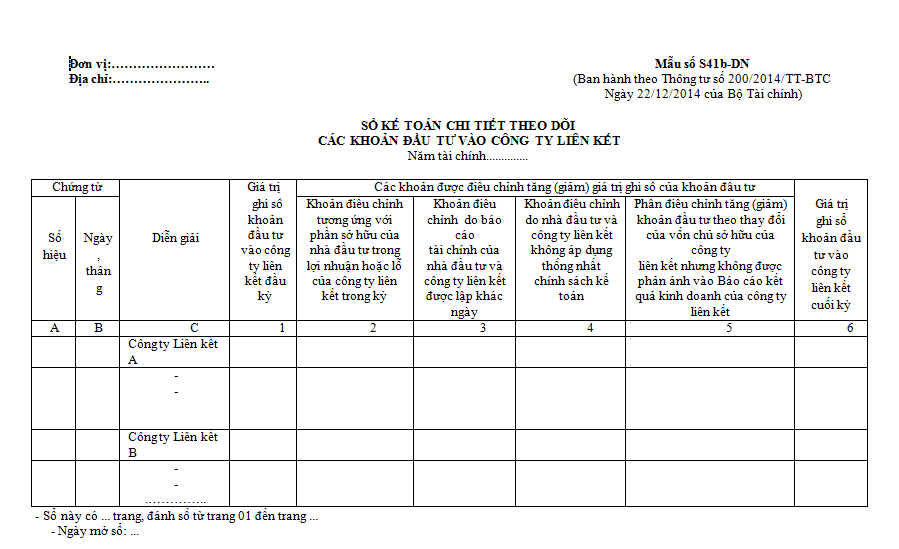

Mẫu sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết là mẫu S41b-DN được quy định tại Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Mẫu S41b-DN: TẢI VỀ

Mẫu S41b-DN sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết theo Thông tư 200 có dạng ra sao?

Cách ghi sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết theo Thông tư 200 như thế nào?

Căn cứ theo Điều 24 Luật Kế toán 2015 có quy định về sổ kế toán như sau:

Cơ sở số liệu để ghi vào Sổ kế toán chi tiết các khoản đầu tư vào công ty liên kết là Bảng xác định phần lợi nhuận hoặc lỗ trong công ty liên kết (Biểu số 03) cùng kỳ, các tài liệu chứng từ khác có liên quan khi lập báo cáo tài chính hợp nhất đối với các khoản đầu tư vào công ty liên kết.

- Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột C: Ghi diễn giải nội dung nghiệp vụ kinh tế phát sinh theo từng công ty liên kết.

- Cột 1: Ghi giá trị ghi sổ khoản đầu tư vào công ty liên kết đầu kỳ.

- Từ Cột 2 đến Cột 5: Ghi các khoản được điều chỉnh tăng (giảm) giá trị ghi sổ của khoản đầu tư.

- Cột 6: Ghi giá trị ghi sổ khoản đầu tư vào công ty liên kết cuối kỳ.

Quy định về sổ kế toán theo Luật Kế toán 2015.

- Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh có liên quan đến đơn vị kế toán.

- Sổ kế toán phải ghi rõ tên đơn vị kế toán; tên sổ; ngày, tháng, năm lập sổ; ngày, tháng, năm khóa sổ; chữ ký của người lập sổ, kế toán trưởng và người đại diện theo pháp luật của đơn vị kế toán; số trang; đóng dấu giáp lai.

- Sổ kế toán phải có các nội dung chủ yếu sau đây:

+ Ngày, tháng, năm ghi sổ;

+ Số hiệu và ngày, tháng, năm của chứng từ kế toán dùng làm căn cứ ghi sổ;

+ Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

+ Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào các tài khoản kế toán;

+ Số dư đầu kỳ, số phát sinh trong kỳ, số dư cuối kỳ.

- Sổ kế toán gồm sổ kế toán tổng hợp và sổ kế toán chi tiết.

Sổ kế toán có cần chữ ký của kế toán trưởng không?

Căn cứ theo Điều 24 Luật Kế toán 2015 có quy định về sổ kế toán.

Theo đó sổ kế toán cần phải có đầy đủ thông tin theo quy định và phải có chữ ký kế toán trưởng

Đồng thời khi muốn sửa chữa sổ kế toán khi phát hiện sổ kế toán có sai sót cũng cần chữ ký kế toán trưởng theo quy định tại Điều 27 Luật Kế toán 2015 như sau:

Khi phát hiện sổ kế toán có sai sót thì không được tẩy xóa làm mất dấu vết thông tin, số liệu ghi sai mà phải sửa chữa theo một trong ba phương pháp sau đây:

- Ghi cải chính bằng cách gạch một đường thẳng vào chỗ sai và ghi số hoặc chữ đúng ở phía trên và phải có chữ ký của kế toán trưởng bên cạnh;

- Ghi số âm bằng cách ghi lại số sai bằng mực đỏ hoặc ghi lại số sai trong dấu ngoặc đơn, sau đó ghi lại số đúng và phải có chữ ký của kế toán trưởng bên cạnh;

- Ghi điều chỉnh bằng cách lập “chứng từ điều chỉnh” và ghi thêm số chênh lệch cho đúng.

Những người nào không được làm kế toán?

Căn cứ theo Điều 52 Luật Kế toán 2015 có quy định về những người không được làm kế toán bao gồm:

(1) Người chưa thành niên; người bị Tòa án tuyên bố hạn chế hoặc mất năng lực hành vi dân sự; người đang phải chấp hành biện pháp đưa vào cơ sở giáo dục bắt buộc, cơ sở cai nghiện bắt buộc.

(2) Người đang bị cấm hành nghề kế toán theo bản án hoặc quyết định của Tòa án đã có hiệu lực pháp luật; người đang bị truy cứu trách nhiệm hình sự; người đang phải chấp hành hình phạt tù hoặc đã bị kết án về một trong các tội xâm phạm trật tự quản lý kinh tế, tội phạm về chức vụ liên quan đến tài chính, kế toán mà chưa được xóa án tích.

(3) Cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột của người đại diện theo pháp luật, của người đứng đầu, của giám đốc, tổng giám đốc và của cấp phó của người đứng đầu, phó giám đốc, phó tổng giám đốc phụ trách công tác tài chính - kế toán, kế toán trưởng trong cùng một đơn vị kế toán, trừ doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu và các trường hợp khác do Chính phủ quy định.

(4) Người đang là người quản lý, điều hành, thủ kho, thủ quỹ, người mua, bán tài sản trong cùng một đơn vị kế toán, trừ trong doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu và các trường hợp khác do Chính phủ quy định.

- Kỷ luật cảnh cáo cán bộ có hành vi gây hậu quả nghiêm trọng trong trường hợp nào?

- Bài phát biểu hay về Cựu chiến binh ngày 6 12 ngắn gọn, ý nghĩa? Cựu chiến binh có được hưởng chế độ gì không?

- Hội Cựu chiến binh Việt Nam thành lập vào ngày tháng năm nào? Tiền phụ cấp chức vụ lãnh đạo Chủ tịch Hội cựu chiến binh Việt Nam cấp xã là bao nhiêu?

- 6 12 là ngày gì? Người lao động được nghỉ làm vào ngày 6 12 năm 2024 vẫn được hưởng nguyên lương đúng không?

- Ngày 4 12 là ngày gì? Người lao động được nghỉ làm vào ngày này không?