Mẫu nhật ký sổ cái dành cho kế toán trong doanh nghiệp theo Thông tư 133 mới nhất có dạng ra sao?

Mẫu nhật ký sổ cái dành cho kế toán trong doanh nghiệp theo Thông tư 133 mới nhất?

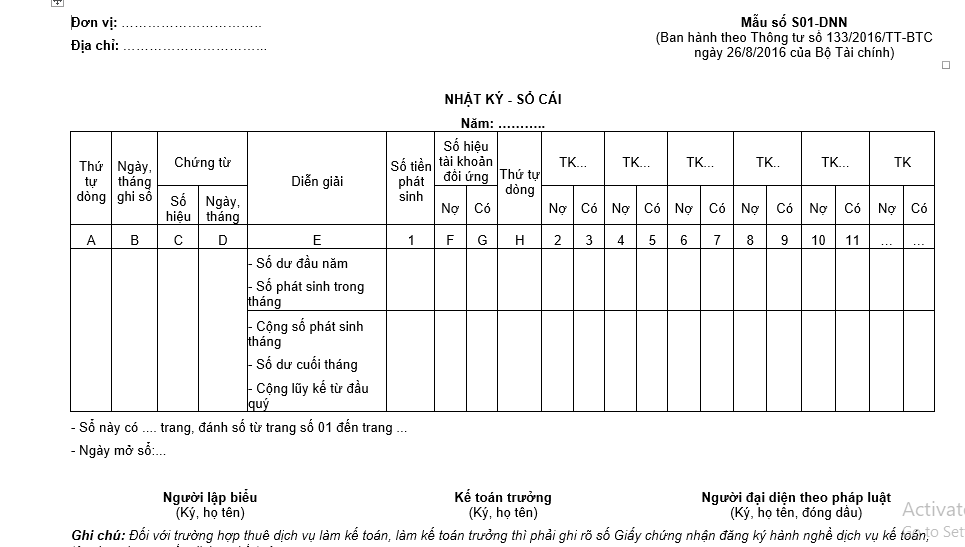

Hiện nay mẫu nhật ký sổ cái trong kế toán của doanh nghiệp vừa và nhỏ theo Thông tư 133/2016/TT-BTC được hướng dẫn và quy định cụ thể tại Mẫu số S01 - DNN ban hành kèm theo Thông tư 133/2016/TT-BTC, như sau:

Tải mẫu nhật ký sổ cái dành cho kế toán trong doanh nghiệp theo Thông tư 133/2016/TT-BTC mới nhất: TẢI VỀ

Mẫu nhật ký, sổ cái dành cho kế toán trong doanh nghiệp theo Thông tư 133 mới nhất có dạng ra sao?

Cách ghi mẫu nhật ký sổ cái dành cho kế toán trong doanh nghiệp theo Thông tư 133 như thế nào?

Cách ghi mẫu nhật ký sổ cái trong kế toán của doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số S01 - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

- Ghi chép hàng ngày:

Hàng ngày, mỗi khi nhận được chứng từ kế toán, người giữ Nhật ký - Sổ Cái phải kiểm tra tính chất pháp lý của chứng từ. Căn cứ vào nội dung nghiệp vụ ghi trên chứng từ để xác định tài khoản ghi Nợ, tài khoản ghi Có. Đối với các chứng từ kế toán cùng loại, kế toán lập “Bảng tổng hợp chứng từ kế toán cùng loại”.

Sau đó ghi các nội dung cần thiết của chứng từ kế toán hoặc “Bảng tổng hợp chứng từ kế toán cùng loại” vào Nhật ký - Sổ Cái.

Mỗi chứng từ kế toán hoặc “Bảng tổng hợp chứng từ kế toán cùng loại” được ghi vào Nhật ký - Sổ Cái trên một dòng, đồng thời cả ở 2 phần: Phần Nhật ký và phần Sổ Cái. Trước hết ghi vào phần Nhật ký ở các cột: Cột “Ngày, tháng ghi sổ”, cột “Số hiệu” và cột “Ngày, tháng” của chứng từ, cột “Diễn giải” nội dung nghiệp vụ kinh tế phát sinh và căn cứ vào số tiền ghi trên chứng từ để ghi vào cột “số tiền phát sinh”.

Sau đó ghi số tiền của nghiệp vụ kinh tế phát sinh vào cột ghi Nợ, cột ghi Có của các tài khoản liên quan trong phần Sổ Cái, cụ thể:

- Cột F, G: Ghi số hiệu tài khoản đối ứng của nghiệp vụ kinh tế;

- Cột H: Ghi số thứ tự dòng của nghiệp vụ trong Nhật ký - Sổ Cái;

- Từ cột 2 trở đi: Ghi số tiền phát sinh của mỗi tài khoản theo quan hệ đối ứng đã được định khoản ở các cột F, G.

Cuối tháng phải cộng số tiền phát sinh ở phần nhật ký và số phát sinh nợ, số phát sinh có, tính ra số dư và cộng lũy kế số phát sinh từ đầu quý của từng tài khoản để làm căn cứ lập Báo cáo tài chính.

Ghi sai mẫu nhật ký sổ cái Mẫu số S01 - DNN có được sửa không?

Căn cứ theo quy định tại khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

4. Chứng từ kế toán phải được lập đủ số liên quy định. Trường hợp phải lập nhiều liên chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính thì nội dung các liên phải giống nhau.

...

Theo quy định trên thì nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo.

Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán.

Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

- Ấn định 05 bảng lương mới cho cán bộ, công chức viên chức và lực lượng vũ trang bãi bỏ mức lương cơ sở sau năm 2026 thì chế độ nâng bậc lương thường xuyên thế nào?

- Toàn bộ mức lương 02 bảng lương mới áp dụng cho giáo viên trung học cơ sở là viên chức khi cải cách tiền lương có cách tính lương thế nào?

- Chính thức 01 bảng lương mới công chức viên chức: Sắp xếp lại nhóm ngạch và số bậc trong các ngạch công chức, chức danh nghề nghiệp viên chức là bảng lương nào?

- Nghị định 178 2024 dùng tiêu chí nào để xác định CBCCVC có năng lực nổi trội được giữ lại làm việc khi thực hiện sắp xếp tinh gọn bộ máy?

- Nghị định 178 của Chính phủ về nghỉ hưu trước tuổi quy định tuổi đời còn trên 05 năm đến đủ 10 năm đến tuổi nghỉ hưu thì được hưởng trợ cấp bao nhiêu?