Mẫu giấy đề nghị gia hạn nộp thuế thu nhập cá nhân năm 2024 là mẫu nào?

Phải nộp giấy đề nghị gia hạn nộp thuế năm 2024 trước tháng 10/2024 đúng không?

Căn cứ theo Điều 5 Nghị định 64/2024/NĐ-CP quy định như sau:

Trình tự, thủ tục gia hạn

1. Người nộp thuế trực tiếp kê khai, nộp thuế với cơ quan thuế thuộc đối tượng được gia hạn gửi Giấy đề nghị gia hạn nộp thuế và tiền thuê đất (sau đây gọi là Giấy đề nghị gia hạn) lần đầu hoặc thay thế khi phát hiện có sai sót (bằng phương thức điện tử; gửi bản giấy trực tiếp đến cơ quan thuế hoặc gửi qua dịch vụ bưu chính) theo Mẫu tại Phụ lục ban hành kèm theo Nghị định này cho cơ quan thuế quản lý trực tiếp một lần cho toàn bộ số thuế, tiền thuê đất phát sinh trong các kỳ tính thuế được gia hạn cùng với thời điểm nộp hồ sơ khai thuế theo tháng (hoặc theo quý) theo quy định pháp luật về quản lý thuế. Trường hợp Giấy đề nghị gia hạn không nộp cùng với thời điểm nộp hồ sơ khai thuế tháng (hoặc theo quý) thì thời hạn nộp chậm nhất là ngày 30 tháng 9 năm 2024, cơ quan thuế vẫn thực hiện gia hạn nộp thuế, tiền thuê đất của các kỳ phát sinh được gia hạn trước thời điểm nộp Giấy đề nghị gia hạn.

Trường hợp người nộp thuế có các khoản được gia hạn thuộc nhiều địa bàn cơ quan thuế quản lý khác nhau thì cơ quan thuế quản lý trực tiếp người nộp thuế có trách nhiệm truyền thông tin gửi Giấy đề nghị gia hạn cho cơ quan thuế quản lý có liên quan.

2. Người nộp thuế tự xác định và chịu trách nhiệm về việc đề nghị gia hạn đảm bảo đúng đối tượng được gia hạn theo Nghị định này. Nếu người nộp thuế gửi Giấy đề nghị gia hạn cho cơ quan thuế sau ngày 30 tháng 9 năm 2024 thì không được gia hạn nộp thuế, tiền thuê đất theo quy định tại Nghị định này. Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế của kỳ tính thuế được gia hạn dẫn đến làm tăng số phải nộp và gửi đến cơ quan thuế trước khi hết thời hạn nộp thuế được gia hạn thì số thuế được gia hạn bao gồm cả số phải nộp tăng thêm do khai bổ sung. Nếu người nộp thuế khai bổ sung hồ sơ khai thuế của kỳ tính thuế được gia hạn sau khi hết thời hạn nộp thuế được gia hạn thì không được gia hạn số phải nộp do khai bổ sung.

...

Theo đó, giấy đề nghị gia hạn nộp thuế năm 2024 phải được nộp trước hoặc vào ngày 30 tháng 9 năm 2024 nếu nộp sau ngày này sẽ không được gia hạn nộp thuế.

Như vậy, phải nộp giấy đề nghị gia hạn nộp thuế năm 2024 trước tháng 10/2024.

Mẫu giấy đề nghị gia hạn nộp thuế thu nhập cá nhân năm 2024 là mẫu nào? (Hình từ Internet)

Mẫu giấy đề nghị gia hạn nộp thuế thu nhập cá nhân năm 2024 là mẫu nào?

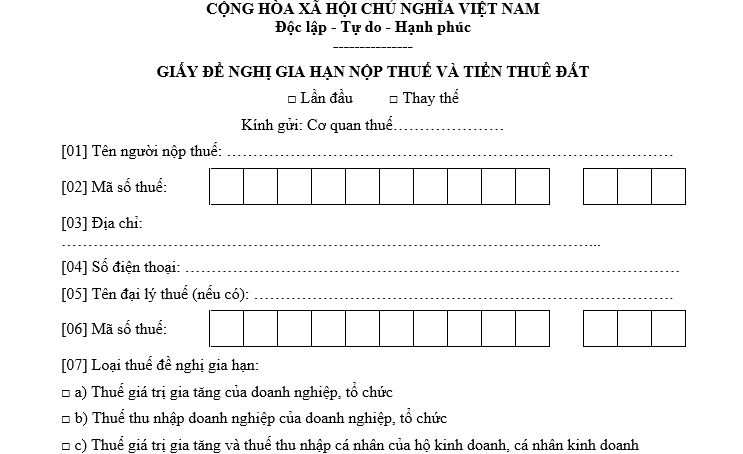

Mẫu giấy đề nghị gia hạn nộp thuế thu nhập cá nhân năm 2024 là mẫu tại Phụ lục ban hành kèm theo Nghị định 64/2024/NĐ-CP.

>>> Tải mẫu giấy đề nghị gia hạn nộp thuế thu nhập cá nhân năm 2024: Tại đây.

Cá nhân kinh doanh phải nộp số thuế TNCN được gia hạn năm 2024 chậm nhất là đến ngày nào?

Căn cứ theo Điều 4 Nghị định 64/2024/NĐ-CP quy định như sau:

Gia hạn thời hạn nộp thuế và tiền thuê đất

...

3. Đối với thuế giá trị gia tăng, thuế thu nhập cá nhân của hộ kinh doanh, cá nhân kinh doanh

Gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập cá nhân đối với số tiền thuế phải nộp phát sinh năm 2024 của hộ kinh doanh, cá nhân kinh doanh hoạt động trong các ngành kinh tế, lĩnh vực nêu tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định này. Hộ kinh doanh, cá nhân kinh doanh thực hiện nộp số tiền thuế được gia hạn tại khoản này chậm nhất là ngày 30 tháng 12 năm 2024.

4. Đối với tiền thuê đất

Gia hạn thời hạn nộp tiền thuê đất đối với 50% số tiền thuê đất phát sinh phải nộp năm 2024 (số phải nộp kỳ thứ hai năm 2024) của doanh nghiệp, tổ chức, hộ gia đình, cá nhân thuộc đối tượng quy định tại Điều 3 Nghị định này đang được Nhà nước cho thuê đất trực tiếp theo Quyết định hoặc Hợp đồng của cơ quan nhà nước có thẩm quyền dưới hình thức trả tiền thuê đất hàng năm. Thời gian gia hạn là 02 tháng kể từ ngày 31 tháng 10 năm 2024.

Quy định này áp dụng cho cả trường hợp doanh nghiệp, tổ chức, hộ gia đình, cá nhân có nhiều Quyết định, Hợp đồng thuê đất trực tiếp của nhà nước và có nhiều hoạt động sản xuất, kinh doanh khác nhau trong đó có ngành kinh tế, lĩnh vực quy định tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định này.

5. Trường hợp doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh nhiều ngành kinh tế khác nhau trong đó có ngành kinh tế, lĩnh vực quy định tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định này thì: doanh nghiệp, tổ chức được gia hạn toàn bộ số thuế giá trị gia tăng, số thuế thu nhập doanh nghiệp phải nộp; hộ kinh doanh, cá nhân kinh doanh được gia hạn toàn bộ thuế giá trị gia tăng, thuế thu nhập cá nhân phải nộp theo hướng dẫn tại Nghị định này.

Như vậy, cá nhân kinh doanh phải nộp số thuế TNCN được gia hạn năm 2024 chậm nhất là ngày 30 tháng 12 năm 2024.

- Kỷ luật cảnh cáo cán bộ có hành vi gây hậu quả nghiêm trọng trong trường hợp nào?

- Thống nhất mốc thưởng hơn 9 triệu, hơn 18 triệu lần lượt vào năm 2024, năm 2025 cho đối tượng hưởng lương từ NSNN thuộc phạm vi quản lý của BQP hoàn thành xuất sắc nhiệm vụ, cụ thể ra sao?

- Lương hưu tháng 12 năm 2024 chính thức chi trả bằng tiền mặt cho toàn bộ người lao động từ ngày mấy? Địa điểm nhận ở đâu?

- Bài phát biểu hay về Cựu chiến binh ngày 6 12 ngắn gọn, ý nghĩa? Cựu chiến binh có được hưởng chế độ gì không?

- Thống nhất lương hưu 2025 với mức 1, mức 2 sau đợt tăng hơn 15% dành cho người đã nghỉ hưu trước 1995 có đúng không?