Mẫu chứng từ khấu trừ thuế TNCN được quy định như thế nào?

Hiện nay sử dụng mẫu chứng từ khấu trừ thuế TNCN bản giấy hay bản điện tử?

Theo khoản 5 Điều 12 Thông tư 78/2021/TT-BTC có quy định như sau:

Xử lý chuyển tiếp

...

5. Việc sử dụng chứng từ khấu trừ thuế thu nhập cá nhân tiếp tục thực hiện theo Thông tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính hướng dẫn về việc phát hành, sử dụng, quản lý chứng từ khấu trừ thuế thu nhập cá nhân tự in trên máy tính (và văn bản sửa đổi, bổ sung) và Quyết định số 102/2008/QĐ-BTC ngày 12/11/2008 của Bộ trưởng Bộ Tài chính về việc ban hành mẫu chứng từ thu thuế thu nhập cá nhân đến hết ngày 30 tháng 6 năm 2022. Trường hợp các tổ chức khấu trừ thuế thu nhập cá nhân đáp ứng điều kiện về hạ tầng công nghệ thông tin được áp dụng hình thức chứng từ điện tử khấu trừ thuế thu nhập cá nhân theo quy định tại Nghị định số 123/2020/NĐ-CP trước ngày 01 tháng 7 năm 2022 và thực hiện các thủ tục theo hướng dẫn tại Thông tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính.

Theo đó thì kể từ ngày 1/7/2022, mọi doanh nghiệp, tổ chức cá nhân phải chuyển sang sử dụng chứng từ điện tử khấu trừ thuế TNCN.

Vậy doanh nghiệp khi cấp chứng từ khấu trừ thuế TNCN cho người lao động sẽ sử dụng chứng từ điện tử.

* Tuy nhiên tại Mục 2 Công văn 2455/TCT-DNNCN năm 2022 có hướng dẫn thêm như sau:

Theo quy định thì từ 01/7/2022 các tổ chức có thể sử dụng biên lai điện tử, tuy nhiên Tổng cục Thuế đang trong quá trình xây dựng định dạng chuẩn dữ liệu biên lai điện tử và quy trình thực hiện.

Do đó, trong thời gian chưa có hướng dẫn của Tổng cục Thuế thì các tổ chức (bao gồm cả tổ chức UNIT) vẫn tiếp tục sử dụng biên lai giấy đặt in, tự in, mua của cơ quan thuế hoặc biên lai điện tử theo Thông tư 32/2011/TT-BTC.

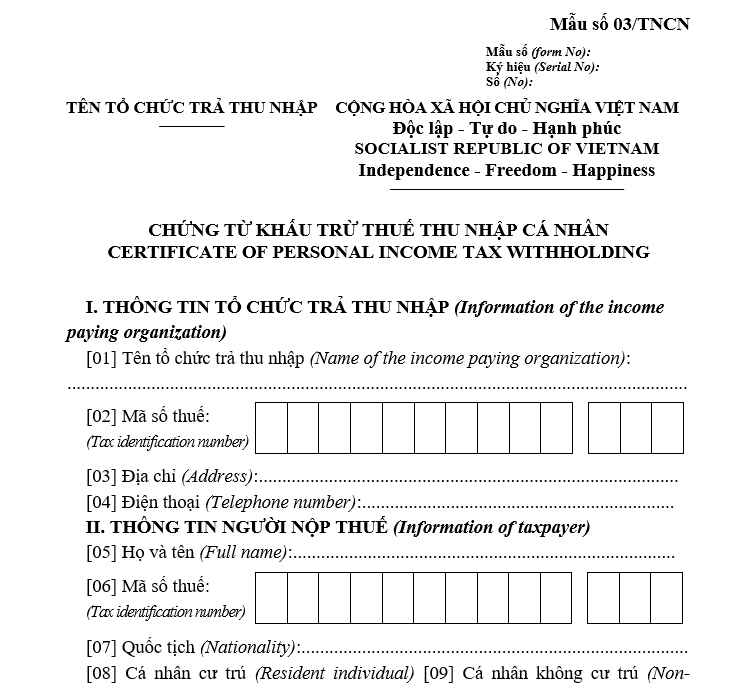

Mẫu chứng từ khấu trừ thuế TNCN được quy định như thế nào?

Mẫu chứng từ khấu trừ thuế TNCN được quy định như thế nào?

Mẫu chứng từ khấu trừ thuế TNCN mới nhất (Mẫu 03/TNCN) ban hành kèm theo Nghị định 123/2020/NĐ-CP có hiệu lực từ ngày 01/07/2022.

Lưu ý: theo quy định tại khoản 2,3 Điều 33 Nghị định 123/2020/NĐ-CP, chứng từ điện tử phải được hiển thị đầy đủ, chính xác các nội dung của chứng từ đảm bảo không dẫn tới cách hiểu sai lệch để người sử dụng có thể đọc bằng phương tiện điện tử.

Mẫu chứng từ khấu trừ thuế TNCN: TẢI VỀ

Khi nào doanh nghiệp phải cấp chứng từ khấu trừ thuế TNCN cho người lao động?

Theo quy định tại khoản 2 Điều 25 Thông tư 111/2013/TT-BTC có nêu như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

...

2. Chứng từ khấu trừ

a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

b) Cấp chứng từ khấu trừ trong một số trường hợp cụ thể như sau:

b.1) Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

Ví dụ 15: Ông Q ký hợp đồng dịch vụ với công ty X để chăm sóc cây cảnh tại khuôn viên của Công ty theo lịch một tháng một lần trong thời gian từ tháng 9/2013 đến tháng 4/2014. Thu nhập của ông Q được Công ty thanh toán theo từng tháng với số tiền là 03 triệu đồng. Như vậy, trường hợp này ông Q có thể yêu cầu Công ty cấp chứng từ khấu trừ theo từng tháng hoặc cấp một chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến tháng 12/2013 và một chứng từ cho thời gian từ tháng 01 đến tháng 04/2014.

b.2) Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

Ví dụ 16: Ông R ký hợp đồng lao động dài hạn (từ tháng 9/2013 đến tháng hết tháng 8/2014) với công ty Y. Trong trường hợp này, nếu ông R thuộc đối tượng phải quyết toán thuế trực tiếp với cơ quan thuế và có yêu cầu Công ty cấp chứng từ khấu trừ thì Công ty sẽ thực hiện cấp 01 chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến hết tháng 12/2013 và 01 chứng từ cho thời gian từ tháng 01 đến hết tháng 8/2014.

Như vậy việc cấp chứng từ khấu trừ thuế TNCN chỉ áp dụng cho người lao động thuộc diện tự quyết toán thuế và khi người lao động thuộc diện này yêu cầu thì công ty bắt buộc phải cấp chứng từ khấu trừ thuế cho họ.

- Kỷ luật cảnh cáo cán bộ có hành vi gây hậu quả nghiêm trọng trong trường hợp nào?

- Bài phát biểu hay về Cựu chiến binh ngày 6 12 ngắn gọn, ý nghĩa? Cựu chiến binh có được hưởng chế độ gì không?

- Hội Cựu chiến binh Việt Nam thành lập vào ngày tháng năm nào? Tiền phụ cấp chức vụ lãnh đạo Chủ tịch Hội cựu chiến binh Việt Nam cấp xã là bao nhiêu?

- 6 12 là ngày gì? Người lao động được nghỉ làm vào ngày 6 12 năm 2024 vẫn được hưởng nguyên lương đúng không?

- Ngày 4 12 là ngày gì? Người lao động được nghỉ làm vào ngày này không?