Mẫu 08/UQ-QTT-TNCN giấy ủy quyền quyết toán thuế thu nhập cá nhân mới nhất như thế nào?

Mẫu 08/UQ-QTT-TNCN giấy ủy quyền quyết toán thuế thu nhập cá nhân mới nhất như thế nào?

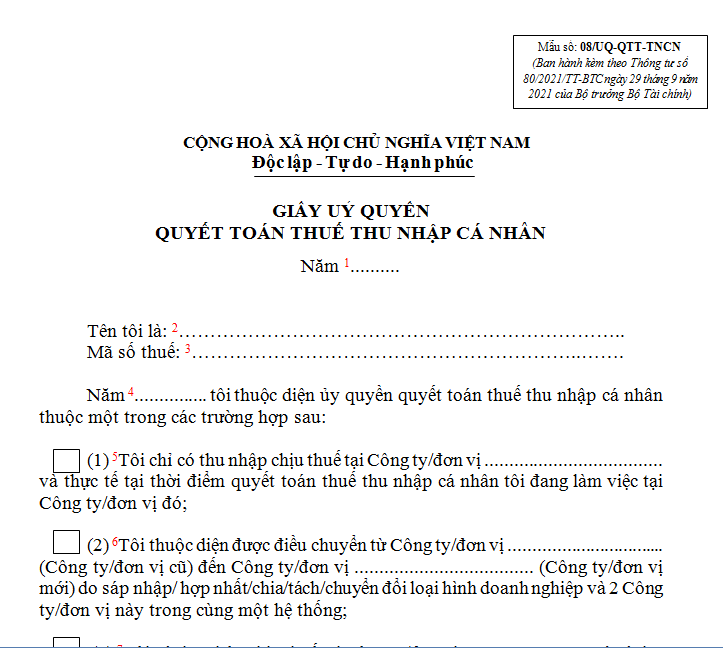

Mẫu giấy ủy quyền quyết toán thuế TNCN theo Mẫu 08/UQ-QTT-TNCN tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Mẫu 08/UQ-QTT-TNCN: TẢI VỀ

Mẫu 08/UQ-QTT-TNCN giấy ủy quyền quyết toán thuế thu nhập cá nhân mới nhất như thế nào?

Cách điền giấy ủy quyền quyết toán thuế TNCN như thế nào?

Theo Mẫu 08/UQ-QTT-TNCN tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC có hướng dẫn cách điền giấy y quyền quyết toán thuế TNCN như sau:

Cách điền giấy ủy quyền quyết toán thuế TNCN có thể tham khảo như sau:

* Năm: Điền năm ủy quyền quyết toán thuế thu nhập cá nhân;

* Tên tôi là: Điền đầy đủ họ và tên;

* Mã số thuế: Ghi mã số thuế của bạn;

* Năm … tôi thuộc diện..: Điền năm ủy quyền quyết toán thuế thu nhập cá nhân.

* Ô vuông: Chọn 01 trong 3 ô tương ứng với trường hợp của bạn như sau:

- Nếu chỉ có thu nhập ở 1 công ty hoặc đơn vị thì chọn ô đầu tiên;

- Nếu thuộc trường hợp điều chuyển từ công ty/đơn vị cũ đến công ty/đơn vị mới do sáp nhập/ hợp nhất/chia/tách/chuyển đổi loại hình doanh nghiệp và 2 Công ty/đơn vị này trong cùng một hệ thống thì chọn ô thứ 2;

- Cuối cùng, nếu có thu nhập từ nơi ủy quyền quyết toán thuế và có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng /tháng đã được đơn vị trả thu nhập khấu trừ tại nguồn và không có nhu cầu quyết toán thuế đối với phần thu nhập vãng lai thì chọn vào ô 3.

* Đề nghị công ty/đơn vị: Ghi rõ tên công ty/đơn vị (nơi ủy quyền quyết toán thuế).

* (Mã số thuế:.....): Ghi mã số thuế của tên công ty/đơn vị (nơi ủy quyền quyết toán thuế).

* Tôi thực hiện quyết toán thuế thu nhập cá nhân năm ........... với cơ quan thuế: Ghi năm cần ủy quyền toán thuế thu nhập cá nhân.

* Ngày/tháng/năm: Ghi ngày/tháng/năm làm giấy ủy quyền toán thuế thu nhập cá nhân.

* Ký tên và ghi rõ họ, tên.

Nộp hồ sơ khai quyết toán thuế thu nhập cá nhân ở đâu?

Căn cứ tiểu mục 2 Mục IV Công văn 13762/CTHN-HKDCN năm 2023 quy định như sau:

2. Nơi nộp hồ sơ khai quyết toán thuế

Nơi nộp hồ sơ quyết toán thuế thu nhập cá nhân thực hiện theo hướng dẫn cụ thể tại Khoản 8 Điều 11 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ. Trường hợp cá nhân khai và nộp tờ khai quyết toán thuế TNCN tại trang web https://canhan.gdt.gov.vn thì hệ thống có chức năng hỗ trợ xác định cơ quan thuế quyết toán dựa trên thông tin liên quan đến nghĩa vụ thuế phát sinh trong năm do cá nhân kê khai.

Nơi nộp hồ sơ quyết toán thuế thu nhập cá nhân được xác định cụ thể như sau:

2.1. Đối với tổ chức trả thu nhập nộp hồ sơ khai quyết toán thuế TNCN cho cơ quan Thuế trực tiếp quản lý tổ chức trả thu nhập đó.

2.2. Đối với cá nhân trực tiếp quyết toán với cơ quan Thuế

- Cá nhân cư trú có thu nhập tiền lương, tiền công tại một nơi và thuộc diện tự khai thuế trong năm thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân trực tiếp khai thuế trong năm theo quy định tại điểm a Khoản 8 Điều 11 Nghị định số 126/2020/NĐ-CP. Trường hợp cá nhân có thu nhập tiền lương, tiền công tại hai nơi trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp, vừa có thu nhập do tổ chức chi trả đã khấu trừ thì cá nhân nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi có nguồn thu nhập lớn nhất trong năm. Trường hợp không xác định được nguồn thu nhập lớn nhất trong năm thì cá nhân tự lựa chọn nơi nộp hồ sơ quyết toán tại cơ quan thuế quản lý trực tiếp tổ chức chi trả hoặc nơi cá nhân cư trú.

- Cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ hai nơi trở lên thì nộp hồ sơ khai quyết toán thuế như sau:

+ Cá nhân đã tính giảm trừ gia cảnh cho bản thân tại tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế trực tiếp quản lý tổ chức, cá nhân trả thu nhập đó. Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý tổ chức, cá nhân trả thu nhập cuối cùng. Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng không tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú. Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho bản thân ở bất cứ tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

+ Trường hợp cá nhân cư trú không ký hợp đồng lao động, hoặc ký hợp đồng lao động dưới 03 tháng, hoặc ký hợp đồng cung cấp dịch vụ có thu nhập tại một nơi hoặc nhiều nơi đã khấu trừ 10% thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

+ Cá nhân cư trú trong năm có thu nhập từ tiền lương, tiền công tại một nơi hoặc nhiều nơi nhưng tại thời điểm quyết toán không làm việc tại tổ chức, cá nhân trả thu nhập nào thì nơi nộp hồ sơ khai quyết toán thuế là cơ quan thuế nơi cá nhân cư trú.

- Cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện trực tiếp quyết toán thuế TNCN với cơ quan thuế có hồ sơ đề nghị giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo thì nơi nộp hồ sơ quyết toán thuế chính là cơ quan thuế nơi cá nhân nộp hồ sơ giảm thuế. Cơ quan thuế xử lý hồ sơ giảm thuế có trách nhiệm xử lý hồ sơ quyết toán thuế theo quy định.

...

Như vậy, nơi nộp hồ sơ quyết toán thuế thu nhập cá nhân được quy định cụ thể như trên.

- Kỷ luật cảnh cáo cán bộ có hành vi gây hậu quả nghiêm trọng trong trường hợp nào?

- Bài phát biểu hay về Cựu chiến binh ngày 6 12 ngắn gọn, ý nghĩa? Cựu chiến binh có được hưởng chế độ gì không?

- Hội Cựu chiến binh Việt Nam thành lập vào ngày tháng năm nào? Tiền phụ cấp chức vụ lãnh đạo Chủ tịch Hội cựu chiến binh Việt Nam cấp xã là bao nhiêu?

- 6 12 là ngày gì? Người lao động được nghỉ làm vào ngày 6 12 năm 2024 vẫn được hưởng nguyên lương đúng không?

- Ngày 4 12 là ngày gì? Người lao động được nghỉ làm vào ngày này không?