Hướng dẫn viết mẫu tờ khai thuế thu nhập cá nhân số 05/KK-TNCN đối với khoản thu từ tiền lương, tiền công như thế nào?

- Mẫu tờ khai thuế thu nhập cá nhân số 05/KK-TNCN đối với khoản thu từ tiền lương, tiền công có dạng như thế nào?

- Hướng dẫn viết mẫu tờ khai thuế thu nhập cá nhân số 05/KK-TNCN đối với khoản thu từ tiền lương, tiền công như thế nào?

- Những khoản thu nhập từ tiền lương, tiền công nào sẽ phải chịu thuế thu nhập cá nhân?

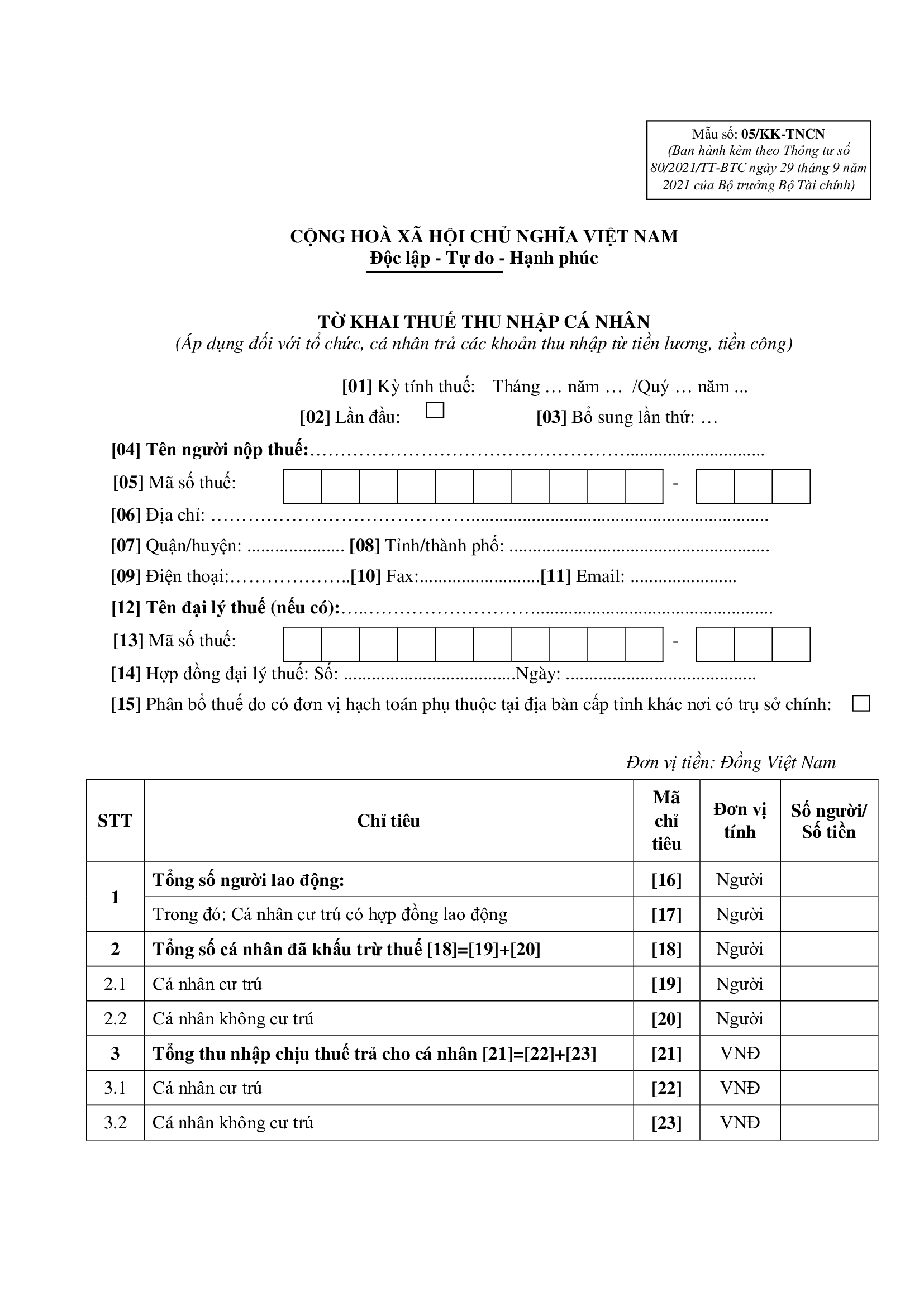

Mẫu tờ khai thuế thu nhập cá nhân số 05/KK-TNCN đối với khoản thu từ tiền lương, tiền công có dạng như thế nào?

Căn cứ theo Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC quy định Mẫu tờ khai thuế thu nhập cá nhân số 05/KK-TNCN đối với khoản thu từ tiền lương, tiền công có dạng như sau:

Tải Mẫu 05/KK-TNCN: TẢI VỀ.

Lưu ý:

- Tờ khai này chỉ áp dụng đối với tổ chức, cá nhân phát sinh trả thu nhập từ tiền lương, tiền công cho cá nhân trong tháng/quý, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

- Kỳ khai thuế theo tháng áp dụng đối với tổ chức, cá nhân trả thu nhập có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề trên 50 tỷ đồng hoặc trường hợp tổ chức, cá nhân trả thu nhập lựa chọn khai thuế theo tháng.

- Kỳ khai thuế theo quý áp dụng đối với tổ chức, cá nhân trả thu nhập có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống, bao gồm cả tổ chức, cá nhân trả thu nhập không phát sinh doanh thu bán hàng hóa và cung cấp dịch vụ.

Mẫu tờ khai thuế thu nhập cá nhân số 05/KK-TNCN đối với khoản thu từ tiền lương, tiền công

Hướng dẫn viết mẫu tờ khai thuế thu nhập cá nhân số 05/KK-TNCN đối với khoản thu từ tiền lương, tiền công như thế nào?

Dưới đây là phần hướng dẫn chi tiết cách viết mẫu tờ khai thuế thu nhập cá nhân số 05/KK-TNCN theo Thông tư 80/2021/TT-BTC:

Thứ nhất: Đối với phần thông tin chung

[01] Kỳ tính thuế: Ghi theo tháng, năm hoặc quý, năm của kỳ thực hiện khai thuế. Trường hợp khai thuế tháng thì gạch quý, khai thuế quý thì gạch tháng. (Kỳ tính thuế là kỳ tháng hoặc kỳ quý. Kiểm tra việc tồn tại ở tờ khai tháng/quý trùng).

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và đánh số lần khai bổ sung vào ô vuông.

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của tổ chức, cá nhân trả thu nhập theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức, cá nhân trả thu nhập theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[06], [07], [08] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ trụ sở của tổ chức, cá nhân trả thu nhập theo Giấy chứng nhận đăng ký kinh doanh, hoặc địa chỉ thường trú (đối với cá nhân) đã đăng ký với cơ quan thuế.

[09], [10], [11] Điện thoại, fax, email: Ghi rõ ràng, đầy đủ số điện thoại, số fax, địa chỉ email của tổ chức, cá nhân trả thu nhập (nếu không có thì bỏ trống).

[12] Tên đại lý thuế (nếu có): Trường hợp tổ chức, cá nhân trả thu nhập uỷ quyền khai thuế cho Đại lý thuế thì phải ghi rõ ràng, đầy đủ tên của Đại lý thuế theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh của Đại lý thuế.

[13] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của Đại lý thuế theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc thẻ mã số thuế do cơ quan thuế cấp.

[14] Hợp đồng đại lý thuế: Ghi rõ ràng, đầy đủ số, ngày của Hợp đồng đại lý thuế giữa tổ chức, cá nhân trả thu nhập với Đại lý thuế (hợp đồng đang thực hiện).

[15] Phân bổ số thuế do có đơn vị hạch toán phụ thuộc tại địa bàn cấp tỉnh khác nơi có trụ sở chính: Nếu có thì đánh dấu “x” vào ô vuông.

Thứ hai: Đối với phần kê khai các chỉ tiêu của bảng

[16] Tổng số người lao động: Là tổng số cá nhân có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập trong kỳ.

[17] Cá nhân cư trú có hợp đồng lao động: Là tổng số cá nhân cư trú nhận thu nhập từ tiền lương, tiền công theo Hợp đồng lao động từ 03 tháng trở lên mà tổ chức, cá nhân trả thu nhập trong kỳ.

[18] Tổng số cá nhân đã khấu trừ thuế: Chỉ tiêu [18] = [19] + [20].

[19] Cá nhân cư trú: Là số cá nhân cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế.

[20] Cá nhân không cư trú: Là số cá nhân không cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế.

[21] Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân: Chỉ tiêu [21] = [22] + [23].

[22] Cá nhân cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú trong kỳ.

[23] Cá nhân không cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú trong kỳ.

[24] Tổng thu nhập chịu thuế từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản tiền mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

[25] Tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí: Kê khai Tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí (nếu có phát sinh).

[26]Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế: Chỉ tiêu [26] = [27]+[28].

[27] Cá nhân cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế theo trong kỳ.

[28] Cá nhân không cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú thuộc diện phải khấu trừ thuế trong kỳ.

[29] Tổng số thuế thu nhập cá nhân đã khấu trừ: Chỉ tiêu [29] = [30] + [31].

[30] Cá nhân cư trú: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân cư trú trong kỳ.

[31] Cá nhân không cư trú: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân không cư trú trong kỳ.

[32] Tổng số thuế TNCN đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là tổng số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ trên khoản tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động. Chỉ tiêu [32] = [24] x 10%.

Những khoản thu nhập từ tiền lương, tiền công nào sẽ phải chịu thuế thu nhập cá nhân?

Căn cứ theo khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2007 có quy định rằng những khoản thu nhập từ tiền lương, tiền công sẽ phải chịu thuế thu nhập cá nhân bao gồm:

Thứ nhất: Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;

Thứ hai: Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công, phụ cấp quốc phòng, an ninh, phụ cấp độc hại, nguy hiểm đối với những ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm, phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật, trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng, trợ cấp thôi việc, trợ cấp mất việc làm theo quy định của Bộ luật Lao động 2019, các khoản trợ cấp khác do Bảo hiểm xã hội chi trả, trợ cấp giải quyết tệ nạn xã hội;

Thứ ba: Tiền thù lao dưới các hình thức;

Thứ tư: Tiền nhận được từ tham gia hiệp hội kinh doanh, hội đồng quản trị, ban kiểm soát, hội đồng quản lý và các tổ chức;

Thứ năm: Các khoản lợi ích khác mà đối tượng nộp thuế nhận được bằng tiền hoặc không bằng tiền;

Thứ sáu: Tiền thưởng, trừ các khoản tiền thưởng kèm theo các danh hiệu được Nhà nước phong tặng, tiền thưởng kèm theo giải thưởng quốc gia, giải thưởng quốc tế, tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan nhà nước có thẩm quyền công nhận, tiền thưởng về việc phát hiện, khai báo hành vi vi phạm pháp luật với cơ quan nhà nước có thẩm quyền.

- Kỷ luật cảnh cáo cán bộ có hành vi gây hậu quả nghiêm trọng trong trường hợp nào?

- Ngày 3 12 là ngày gì? NLĐ khuyết tật có được nghỉ vào ngày này không?

- Đã có lịch chi trả lương hưu tháng 12 năm 2024 cho người lao động chi tiết: Có chi trả chậm trễ không?

- Chính thức lịch chi trả lương hưu tháng 12 2024 chi tiết? Có sự điều chỉnh lịch chi trả lương hưu tháng 12 như thế nào?

- Chốt lùi lịch chi trả lương hưu tháng 12 năm 2024 sang 02 ngày đối với hình thức chi trả bằng tiền mặt cho người nghỉ hưu tại TPHCM, cụ thể ra sao?