Ai phải đóng thuế thu nhập cá nhân? Tiền tăng ca vào ban đêm có phải đóng thuế TNCN không?

Ai phải đóng thuế thu nhập cá nhân?

Căn cứ theo Điều 1 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 2 Thông tư 119/2014/TT-BTC thì người nộp thuế bao gồm:

- Cá nhân cư trú:

+ Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

+ Có nơi ở thường xuyên tại Việt Nam;

+ Có thu nhập chịu thuế.

- Cá nhân không cư trú có thu nhập chịu thuế.

Theo đó, tại khoản 4 Điều 1 Thông tư 111/2013/TT-BTC, người nộp thuế bao gồm:

- Cá nhân có quốc tịch Việt Nam (kể cả cá nhân được cử đi công tác, lao động, học tập ở nước ngoài có thu nhập chịu thuế);

- Cá nhân là người không mang quốc tịch Việt Nam nhưng có thu nhập chịu thuế (bao gồm: người nước ngoài làm việc tại Việt Nam, người nước ngoài không hiện diện tại Việt Nam nhưng có thu nhập chịu thuế phát sinh tại Việt Nam).

Ai phải đóng thuế thu nhập cá nhân? Tiền tăng ca vào ban đêm có phải đóng thuế TNCN không?

Tiền lương làm thêm giờ được tính như thế nào?

Căn cứ theo Điều 98 Bộ luật Lao động 2019 quy định về tiền lương làm thêm giờ, làm việc vào ban đêm như sau:

Tiền lương làm thêm giờ, làm việc vào ban đêm

1. Người lao động làm thêm giờ được trả lương tính theo đơn giá tiền lương hoặc tiền lương thực trả theo công việc đang làm như sau:

a) Vào ngày thường, ít nhất bằng 150%;

b) Vào ngày nghỉ hằng tuần, ít nhất bằng 200%;

c) Vào ngày nghỉ lễ, tết, ngày nghỉ có hưởng lương, ít nhất bằng 300% chưa kể tiền lương ngày lễ, tết, ngày nghỉ có hưởng lương đối với người lao động hưởng lương ngày.

2. Người lao động làm việc vào ban đêm thì được trả thêm ít nhất bằng 30% tiền lương tính theo đơn giá tiền lương hoặc tiền lương thực trả theo công việc của ngày làm việc bình thường.

3. Người lao động làm thêm giờ vào ban đêm thì ngoài việc trả lương theo quy định tại khoản 1 và khoản 2 Điều này, người lao động còn được trả thêm 20% tiền lương tính theo đơn giá tiền lương hoặc tiền lương theo công việc làm vào ban ngày của ngày làm việc bình thường hoặc của ngày nghỉ hằng tuần hoặc của ngày nghỉ lễ, tết.

4. Chính phủ quy định chi tiết Điều này.

Theo đó, tiền lương làm thêm giờ sẽ được tính theo công thức sau:

Tiền lương làm thêm giờ = (Tiền lương giờ thực trả của ngày làm việc bình thường) x (Mức ít nhất 150% hoặc 200% hoặc 300%) x (Số giờ làm thêm)

Tiền lương làm thêm giờ có phải chịu thuế thu nhập cá nhân hay không?

Căn cứ điểm i khoản 1 Điều 3 Thông tư 111/2013/TT-BTT quy định về các khoản thu nhập được miễn thuế, cụ thể như sau:

Các khoản thu nhập được miễn thuế

1. Căn cứ quy định tại Điều 4 của Luật Thuế thu nhập cá nhân, Điều 4 của Nghị định số 65/2013/NĐ-CP, các khoản thu nhập được miễn thuế bao gồm:

...

i.1) Phần tiền lương, tiền công trả cao hơn do phải làm việc ban đêm, làm thêm giờ được miễn thuế căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm giờ trừ (-) đi mức tiền lương, tiền công tính theo ngày làm việc bình thường.

Ví dụ 2: Ông A có mức lương trả theo ngày làm việc bình thường theo quy định của Bộ luật Lao động là 40.000 đồng/giờ.

- Trường hợp cá nhân làm thêm giờ vào ngày thường, cá nhân được trả 60.000 đồng/giờ thì thu nhập được miễn thuế là:

60.000 đồng/giờ – 40.000 đồng/giờ = 20.000 đồng/giờ

- Trường hợp cá nhân làm thêm giờ vào ngày nghỉ hoặc ngày lễ, cá nhân được trả 80.000 đồng/giờ thì thu nhập được miễn thuế là:

80.000 đồng/giờ – 40.000 đồng/giờ = 40.000 đồng/giờ

i.2) Tổ chức, cá nhân trả thu nhập phải lập bảng kê phản ánh rõ thời gian làm đêm, làm thêm giờ, khoản tiền lương trả thêm do làm đêm, làm thêm giờ đã trả cho người lao động. Bảng kê này được lưu tại đơn vị trả thu nhập và xuất trình khi có yêu cầu của cơ quan thuế.

Theo đó, phần tiền lương, tiền công trả cao hơn do phải làm việc ban đêm, làm thêm giờ được miễn thuế căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm giờ trừ (-) đi mức tiền lương, tiền công tính theo ngày làm việc bình thường.

Như vậy, sẽ chỉ được miễn thuế đối với phần thu nhập được trả cao hơn so với tiền lương, tiền công làm việc trong giờ làm việc bình thường.

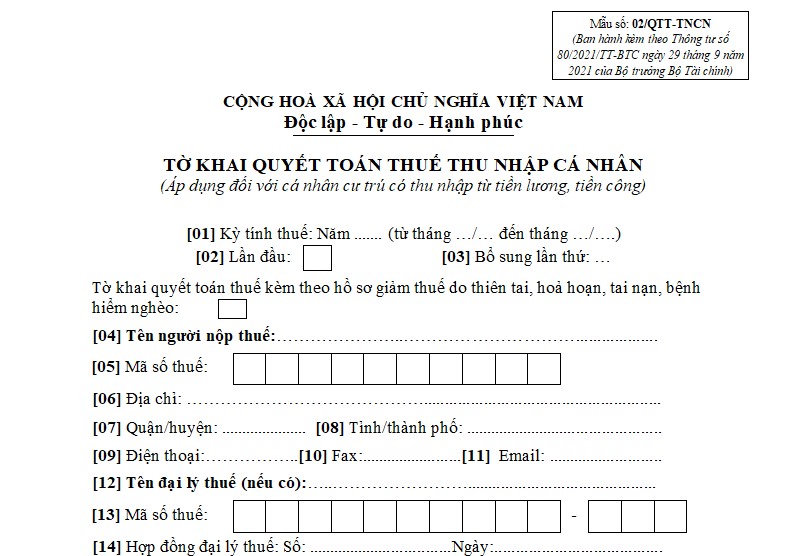

Mẫu 02/QTT-TNCN Tờ khai quyết toán thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ tiền lương, tiền công được quy định ra sao?

Mẫu 02/QTT-TNCN được Ban hành kèm theo Thông tư 80/2021/TT-BTC về Tờ khai quyết toán thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ tiền lương, tiền công được quy định, cụ thể:

Tải Tờ khai quyết toán thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ tiền lương, tiền công: TẢI VỀ

- Kỷ luật cảnh cáo cán bộ có hành vi gây hậu quả nghiêm trọng trong trường hợp nào?

- Bài phát biểu hay về Cựu chiến binh ngày 6 12 ngắn gọn, ý nghĩa? Cựu chiến binh có được hưởng chế độ gì không?

- Hội Cựu chiến binh Việt Nam thành lập vào ngày tháng năm nào? Tiền phụ cấp chức vụ lãnh đạo Chủ tịch Hội cựu chiến binh Việt Nam cấp xã là bao nhiêu?

- 6 12 là ngày gì? Người lao động được nghỉ làm vào ngày 6 12 năm 2024 vẫn được hưởng nguyên lương đúng không?

- Ngày 4 12 là ngày gì? Người lao động được nghỉ làm vào ngày này không?