Tải mẫu 04/cnv-tncn theo Thông tư 80? Thu nhập từ chuyển nhượng vốn nào phải chịu thuế TNCN?

Tải mẫu 04/cnv-tncn theo Thông tư 80?

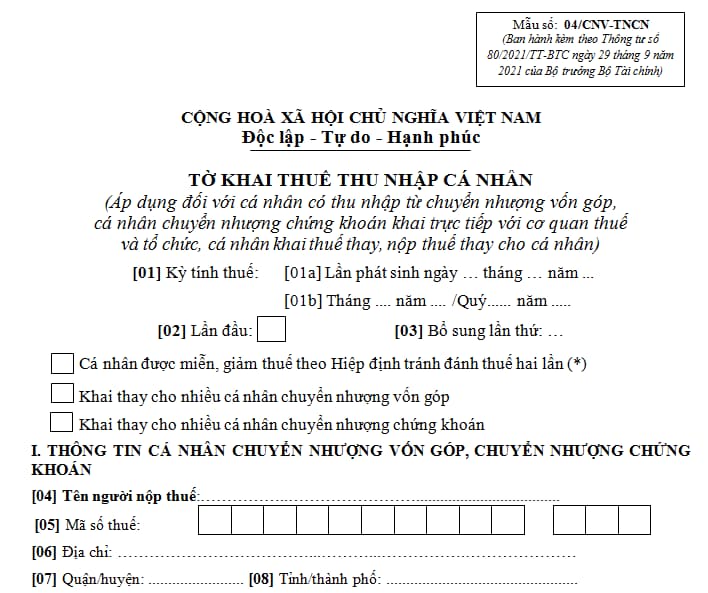

Tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC có quy định mẫu 04/cnv-tncn như sau:

Xem chi tiết mẫu 04/cnv-tncn theo Thông tư 80 tại đây.

Lưu ý: Tờ khai thuế thu nhập cá nhân mẫu 04/cnv-tncn theo Thông tư 80 được áp dụng đối với cá nhân có thu nhập từ chuyển nhượng vốn góp, cá nhân chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân.

Tải mẫu 04/cnv-tncn theo Thông tư 80? Thu nhập từ chuyển nhượng vốn nào phải chịu thuế TNCN? (Hình từ Internet)

Thu nhập từ chuyển nhượng vốn nào phải chịu thuế TNCN?

Tại khoản 4 Điều 3 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi Khoản 1 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012 và khoản 2 Điều 2 Luật về thuế sửa đổi 2014 có quy định về thu nhập chịu thuế thu nhập cá nhân như sau:

Điều 3. Thu nhập chịu thuế

Thu nhập chịu thuế thu nhập cá nhân gồm các loại thu nhập sau đây, trừ thu nhập được miễn thuế quy định tại Điều 4 của Luật này:

....

3. Thu nhập từ đầu tư vốn, bao gồm:

a) Tiền lãi cho vay;

b) Lợi tức cổ phần;

c) Thu nhập từ đầu tư vốn dưới các hình thức khác, trừ thu nhập từ lãi trái phiếu Chính phủ.

4. Thu nhập từ chuyển nhượng vốn, bao gồm:

a) Thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế;

b) Thu nhập từ chuyển nhượng chứng khoán;

c) Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

5. Thu nhập từ chuyển nhượng bất động sản, bao gồm:

a) Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất;

b) Thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở;

c) Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước;

d) Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức.

6. Thu nhập từ trúng thưởng, bao gồm:

a) Trúng thưởng xổ số;

b) Trúng thưởng trong các hình thức khuyến mại;

c) Trúng thưởng trong các hình thức cá cược;

d) Trúng thưởng trong các trò chơi, cuộc thi có thưởng và các hình thức trúng thưởng khác.

....

Như vậy, các loại thu nhập từ chuyển nhượng vốn phải chịu thuế TNCN bao gồm:

- Thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế;

- Thu nhập từ chuyển nhượng chứng khoán;

- Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

Thời điểm xác định thu nhập chịu thuế TNCN từ chuyển nhượng vốn là thời điểm nào?

Tại Điều 13 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi Khoản 5 Điều 2 Luật về thuế sửa đổi 2014 có quy định về thu nhập từ chuyển nhượng vốn như sau:

Điều 13. Thu nhập chịu thuế từ chuyển nhượng vốn

1. Thu nhập chịu thuế từ chuyển nhượng vốn được xác định bằng giá bán trừ giá mua và các khoản chi phí hợp lý liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn.

Đối với hoạt động chuyển nhượng chứng khoán, thu nhập chịu thuế được xác định là giá chuyển nhượng từng lần.

2. Thời điểm xác định thu nhập chịu thuế từ chuyển nhượng vốn là thời điểm giao dịch chuyển nhượng vốn hoàn thành theo quy định của pháp luật.

Chính phủ quy định chi tiết và hướng dẫn thi hành Điều này.

Như vậy, thời điểm xác định thu nhập chịu thuế TNCN từ chuyển nhượng vốn là thời điểm giao dịch chuyển nhượng vốn hoàn thành.

Kỳ tính thuế nào được áp dụng đối với thu nhập từ chuyển nhượng vốn?

Tại Điều 7 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi Khoản 3 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012 có quy định về kỳ tính thuê TNCN như sau:

Điều 7. Kỳ tính thuế

1. Kỳ tính thuế đối với cá nhân cư trú được quy định như sau:

a) Kỳ tính thuế theo năm áp dụng đối với thu nhập từ kinh doanh; thu nhập từ tiền lương, tiền công;

b) Kỳ tính thuế theo từng lần phát sinh thu nhập áp dụng đối với thu nhập từ đầu tư vốn; thu nhập từ chuyển nhượng vốn, trừ thu nhập từ chuyển nhượng chứng khoán; thu nhập từ chuyển nhượng bất động sản; thu nhập từ trúng thưởng; thu nhập từ bản quyền; thu nhập từ nhượng quyền thương mại; thu nhập từ thừa kế; thu nhập từ quà tặng;

c. Kỳ tính thuế theo từng lần chuyển nhượng hoặc theo năm đối với thu nhập từ chuyển nhượng chứng khoán.

2. Kỳ tính thuế đối với cá nhân không cư trú được tính theo từng lần phát sinh thu nhập áp dụng đối với tất cả thu nhập chịu thuế.

Như vậy, thu nhập từ chuyển nhượng vốn sẽ áp dụng kỳ tính thuế theo từng lần phát sinh thu nhập.

Lưu ý: Kỳ tính thuế theo từng lần phát sinh thu nhập không áp dụng đối với thu nhập từ chuyển nhượng chứng khoán.

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mua bảo hiểm y tế 2 người là bao nhiêu tiền năm 2024?

- Trình tự, thủ tục miễn nhiệm hòa giải viên lao động như thế nào? Ai có thẩm quyền miễn nhiệm hòa giải viên lao động?

- Danh mục dược liệu độc làm thuốc áp dụng từ ngày 10/10/2024?

- Ngân hàng thương mại thay đổi người đại diện theo pháp luật có phải thông báo cho Ngân hàng Nhà nước không?

- Ngày 14 tháng 9 năm 2024 là ngày bao nhiêu âm, thứ mấy? Người lao động làm thêm giờ thì được tính lương thế nào?